Por Dorival Dourado, Presidente da Boa Vista, administradora do SCPC

A despeito da piora em boa parte dos fundamentos da economia em 2013, o mercado de crédito não teve um ano que possa ser considerado ruim. De fato, o ano passado pode ser considerado mais como um ano de ajustes, em virtude do elevado crescimento dos indicadores de inadimplência no passado recente. Os ofertantes de crédito mantiveram maior seletividade nas concessões (principalmente para o consumo) e as modalidades com menor risco, como o financiamento imobiliário e o crédito consignado, passaram a ter maior atenção tanto dos bancos privados quanto dos públicos.

Ajustes costumam ser dolorosos e tendem a mudar o comportamento dos agentes, mesmo que por um curto espaço de tempo. Mas ao mesmo tempo, ajustes contribuem, em geral, para a geração de um novo equilíbrio, mais sólido e eficiente.

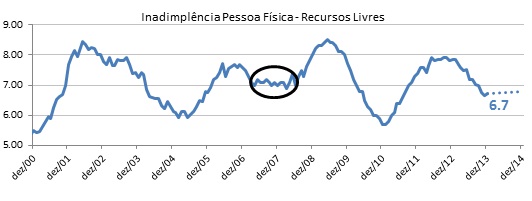

De fato, tais ajustes trouxeram uma boa notícia: o recuo da inadimplência. Tanto nos indicadores absolutos de novos registros de inadimplentes quanto nos indicadores do Banco Central (que medem a taxa de inadimplência) observamos significativa melhora. Depois de anos de alta volatilidade, estamos prestes a assistir a um período de estabilidade nos níveis de inadimplência para pessoa física em 2014. A última vez em que observamos taxas mais estáveis foi entre março de 2007 e abril de 2008, período pré-crise financeira. Naquele período, as taxas variaram muito pouco, em valores próximos a 7%, ligeiramente superiores aos valores observados atualmente. Ciclos de crescimento e recuo têm sido a regra da série histórica do Banco Central (veja gráfico abaixo)[1].

E por que acreditamos que deva ser diferente neste ano? Temos presentes fatores que têm contribuído para a queda da inadimplência e outros que devem pressionar o seu crescimento.

De um lado o maior rigor na oferta do crédito e a maior cautela do consumidor devem continuar moldando a concessão e reduzindo a demanda por crédito dos consumidores com reflexos inclusive sobre o ritmo de crescimento da demanda das famílias. Ademais, bancos mais seletivos na aprovação de crédito continuarão priorizando modalidades de menor risco, levando a uma melhora na composição da carteira das pessoas físicas no curto e médio prazo, contribuindo para a redução dos não pagamentos.

Por outro lado, a retomada do aperto monetário e a desaceleração da atividade econômica costumam impactar negativamente na capacidade de pagamento dos consumidores. A elevação dos juros básicos já vem pressionando os juros finais ao consumidor, em todas as modalidades de crédito, e seus efeitos sobre a inadimplência são uma questão de tempo. A redução do ritmo da atividade econômica, da mesma forma, afeta a capacidade de pagamento dos consumidores na medida em que traz efeitos sobre o mercado de trabalho. Depois de anos de crescimento da renda real e de queda nas taxas de desemprego, a acomodação parece inevitável.

Independentemente do resultado a ser consolidado, a combinação desses fatores nos permite traçar perspectivas, que, se não favoráveis, pois não contam com maiores recuos das taxas de inadimplência, pelo menos apresentam-se mais estáveis e previsíveis. Por si só, já é uma boa notícia para aqueles que respiram o mercado de crédito.

[1] O Banco Central desativou em fevereiro de 2013 as séries dos indicadores de crédito que haviam sido iniciadas em 2000. A nova série tem início em março de 2011. Para a construção desse gráfico unimos a série antiga com a série nova.

*Artigo publicado na Revista Financeiro da ACREFI, edição de março de 2014, pag. 21

Boa Vista

Boa Vista