Por Yan Cattani, economista da Área de Indicadores e Estudos Econômicos da Boa Vista SCPC

Segundo o Banco Central, o estoque total de empréstimos e financiamentos foi de R$ 2.835 bilhões em julho de 2014 após elevação 11,4% na comparação com o mesmo mês de 2013. A relação crédito/PIB passou de 56,3% em junho para 56,1% em julho.

As concessões totais de crédito atingiram R$306 bilhões no mês, tendo registrado queda de 4,0% em julho na comparação com junho. No acumulado em 12 meses, as concessões cresceram 8,0%, desacelerando portanto, quando comparado ao mês anterior, quando obteve alta de 8,6%, no mesmo tipo de análise.

Quadro 1: Saldo e Concessão

|

Saldo de Crédito |

Concessão de Crédito |

||||||

|

R$ Bilhões |

MoM |

12 Meses |

R$ Bilhões |

MoM |

12 Meses |

||

| Crédito total |

2.835,4 |

0,2% |

11,4% |

Concessão de crédito total |

316,4 |

-4,0% |

8,1% |

| Recursos livres |

1.516,2 |

-0,5% |

5,0% |

Recursos livres |

265,0 |

-2,3% |

7,9% |

| Pessoa Física |

759,8 |

0,2% |

5,0% |

Pessoa Física |

145,6 |

3,9% |

13,1% |

| Pessoa Jurídica |

756,4 |

-1,1% |

5,0% |

Pessoa Jurídica |

119,4 |

-8,9% |

2,8% |

| Recursos direcionados |

1319,2 |

1,0% |

19,8% |

Recursos direcionados |

41,4 |

-13,6% |

9,2% |

| Pessoa Física |

571,3 |

1,0% |

27,3% |

Pessoa Física |

20,0 |

-9,4% |

14,2% |

| Pessoa Jurídica |

747,9 |

1,0% |

14,7% |

Pessoa Jurídica |

21,4 |

-17,1% |

5,6% |

A inadimplência do sistema financeiro manteve-se em 3,0% em julho. Nas operações com recursos livres, a inadimplência alcançou 4,9%, após alta de 0,1 p.p. no mês, e permaneceu em 1% no segmento de recursos direcionados. Já a inadimplência das famílias com recursos livres retomou patamar de maio, 6,6%.

A taxa média de juros das operações de crédito do sistema financeiro foi de 21,4% em julho, tendo registrado alta de 0,3 p.p. na comparação mensal e elevação de 2,3 p.p. em 12 meses.

Quadro 2: Inadimplência, taxa de juros, spread e prazo

|

|

Inadimplência (%) |

Taxa de Juros (%) |

Spread (%) |

Prazo Médio (Meses) |

| Total |

3,0 |

21,4 |

13,1 |

99,2 |

| Recursos livres |

4,9 |

32,3 |

21,4 |

37,8 |

| Pessoa Física |

6,6 |

43,2 |

31,7 |

48,0 |

| Pessoa Jurídica |

3,5 |

23,1 |

12,6 |

29,1 |

| Recursos direcionados |

1,0 |

8,2 |

3,0 |

158,0 |

| Pessoa Física |

1,7 |

8,2 |

3,0 |

238,7 |

| Pessoa Jurídica |

0,5 |

8,2 |

3,0 |

98,4 |

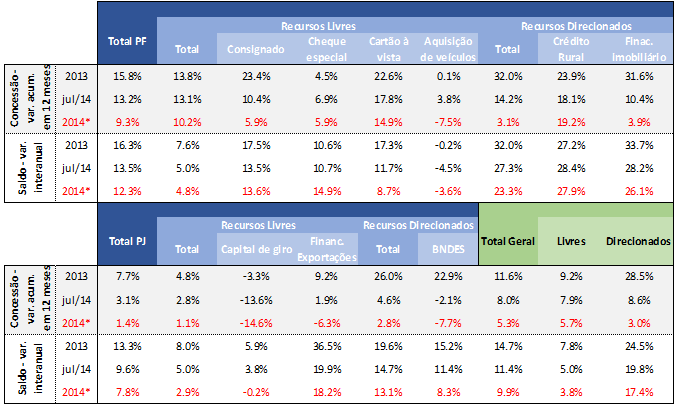

Abaixo segue a tabela contendo expectativas de crescimento das principais variáveis, levando em consideração os cálculos de concessão acumulada em 12 meses e variação interanual do saldo.

Boa Vista

Boa Vista