Por Yan Cattani, economista da Área de Indicadores e Estudos Econômicos da Boa Vista SCPC

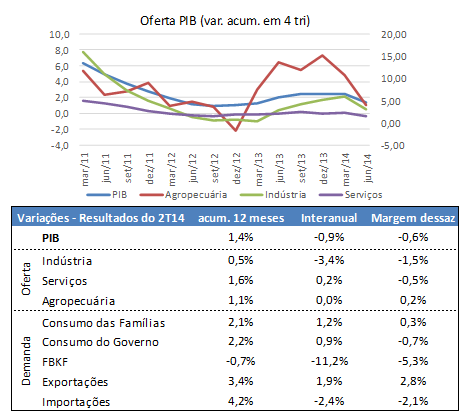

Segundo o IBGE, o PIB (Produto Interno Bruto) atingiu R$ 1,271 trilhões no segundo trimestre de 2014, caindo 0,9% frente ao mesmo trimestre de 2013, ou ainda -0,6% na análise com ajuste sazonal, abaixo das expectativas de mercado (-0,4%). No crescimento acumulado em 4 trimestres, houve desaceleração do crescimento, que passou de uma alta de 2,5% no trimestre anterior, para 1,4% nesta última aferição.

Avaliando os resultados dessazonalizados da demanda em relação ao trimestre imediatamente anterior, houve queda de 16,2% das exportações líquidas (cálculos efetuados pela equipe da Boa Vista SCPC), ou seja, apesar da elevação de 2,8% das exportações e queda de 2,1% das importações, em quantidade as perdas da balança comercial ainda são relevantes no cálculo total do PIB, contribuindo negativamente para seu desempenho. Por mais que neste último trimestre tenha ocorrido alguma desvalorização do real frente ao dólar (5,7%), o câmbio ainda segue em patamar artificialmente valorizado, prejudicando a dinâmica do comércio exterior para a economia.

Com relação aos gastos do governo, houve queda de 0,7%, reflexo direto de uma diminuição dos gastos correntes. A formação bruta de capital fixo reflete a letargia enfrentada no setor industrial, refletindo a baixa confiança dos empresários, caindo 5,3% na margem - o quarto trimestre consecutivo de variações negativas. Por fim, o consumo das famílias obteve leve alta de 0,3%, amenizando a queda enfrentada pelas demais aberturas.

Mantendo o mesmo tipo de análise pelo lado da oferta, boas safras garantiram um resultado positivo, mas ainda assim relativamente baixo para o setor agropecuário, o qual atingiu novo crescimento de 0,2%, ante alta de 3,6% registrada anteriormente. Como já mencionado, a debilidade do setor industrial segue nesta ótica, que obteve queda praticamente generalizada em seus setores (com exceção da indústria extrativa mineral, que cresceu 3,2%), variando -1,5% na margem. Por fim, o setor de serviços apresentou queda de 0,5%, influenciado pela queda do comércio de 2,2% na margem, possivelmente refletindo os efeitos atípicos da Copa do Mundo, que afetou em sua grande maioria segmentos do varejo em virtude da redução dos dias úteis.

Em resumo, os resultados demonstram uma piora da atividade econômica, consideravelmente abaixo das expetativas. Portanto, a possibilidade de uma recuperação vigorosa da economia até o final do ano fica totalmente descartada das possibilidades. Na avaliação da demanda, as quedas dos setores tornam-se de fato preocupantes, pois refletem a atual apatia enfrentada pelas empresas e famílias quanto às expectativas sobre a economia. Já pela oferta de fatores, o cenário não é necessariamente melhor: há desaceleração do setor agropecuário (em virtude do efeito base de comparação: 2013 foi um ano excepcional para agricultura) e de serviços - este em particular representa a maior fatia dentre os setores da economia, com cerca de 59%. Por fim, o setor industrial enfrenta uma série crise, sem um horizonte claro sobre os rumos a ser seguido.

Adicionalmente, alguns cenários também não favorecem. Internamente, efeitos defasados do aperto monetário sobre o crédito, inflação ainda em patamares incômodos e contas públicas deterioradas. Em termos de economia internacional, os EUA e Zona do Euro apresentaram dados considerados ruins nos últimos tempos, enquanto os emergentes (como Rússia e Tailândia, Israel, entre outros) pioraram a aversão ao risco do investidor internacional.

Levando em consideração toda esta gama de variáveis, reiteramos nossa expectativa sobre o PIB para 2014 em 0,5%, obtida na análise dos últimos dados do indicador de atividade do Banco Central, o IBC-BR (à época, foi revisada de 1% para 0,5%). Os resultados citados encontram-se disponíveis na tabela resumida abaixo.

Boa Vista

Boa Vista