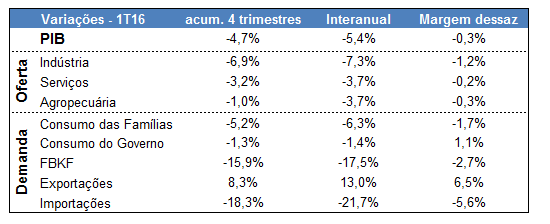

Variação se refere à comparação dos dados com ajuste sazonal contra o último tri de 2015

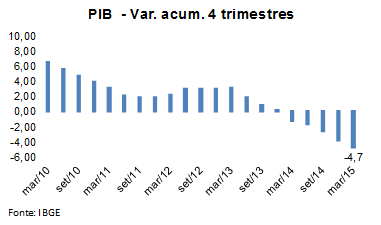

Segundo o IBGE, o PIB (Produto Interno Bruto) recuou 0,3% na análise dessazonalizada contra o último trimestre de 2015. O resultado ficou bastante acima da média de mercado, que até final da semana passada previa uma queda de 0,7%, mantida a base de comparação. Já nos dados sem ajuste sazonal, na comparação contra o mesmo trimestre do ano anterior (análise interanual), a queda foi de 5,4%, enquanto para os valores acumulados em 4 trimestres a atividade econômica aprofundou sua queda em 0,9 p.p., atingindo variação de -4,7%.

Na análise dos dados com ajuste sazonal, o principal componente da demanda, o consumo das famílias, obteve nova queda, de 1,7%. Já a formação bruta de capital fixo e as importações obtiveram quedas de 2,7% e 5,6%, respectivamente. Consumo do Governo e Exportações, por sua vez, foram componentes desta ótica que obtiveram variação positiva, sendo 1,1% para o primeiro e 6,5% para o segundo.

Mantida a base de comparação, avaliando o lado da oferta, a queda foi generalizada. O segmento industrial obteve a 8ª queda consecutiva na margem (-1,2%), enquanto o setor de serviços e o agropecuário retraíram 0,2% e 0,3%, respectivamente.

A inflação elevada e a política monetária contracionista ainda continuam sendo fortes determinantes da redução do poder de compra das famílias. Em um cenário de retração do consumo, as empresas passaram a acumular estoques e, para além da redução da produção, intensificaram conjuntamente sucessivas ações de desinvestimento. Ademais, os gastos governamentais continuaram elevados, fator extremamente negativo para ocasião, dada a conjuntura de deterioração das contas públicas e suas implicações sobre o setor produtivo.

Pelo lado da oferta, a indústria tem atuado como a verdadeira âncora da produção. A estagnação e recessão de setores notáveis como os da construção civil, petróleo e gás, bens de capital em geral, têm disseminado o desempenho negativo para os demais setores, sobretudo para o setor de serviços, dependente em grande parte do desempenho industrial – e o maior em termos de representatividade à produção total da economia.

Apesar do novo tombo da atividade agregada, já é possível observar uma desaceleração da queda das tendências dos componentes do PIB (em ambas óticas aqui detalhadas, da oferta e da demanda), em específico, a demanda das famílias e indústria. Com estes resultados, espera-se que uma inflexão generalizada das tendências negativas dos componentes do PIB já ocorra no 3° tri., fato que apesar de ainda não retirar a economia de uma “esteira” da recessão, ao menos implicará em uma retomada do crescimento econômico em 2017.

Os resultados citados encontram-se disponíveis na tabela resumida abaixo.

Boa Vista

Boa Vista