Por Yan Cattani, economista da Área de Indicadores e Estudos Econômicos da Boa Vista SCPC

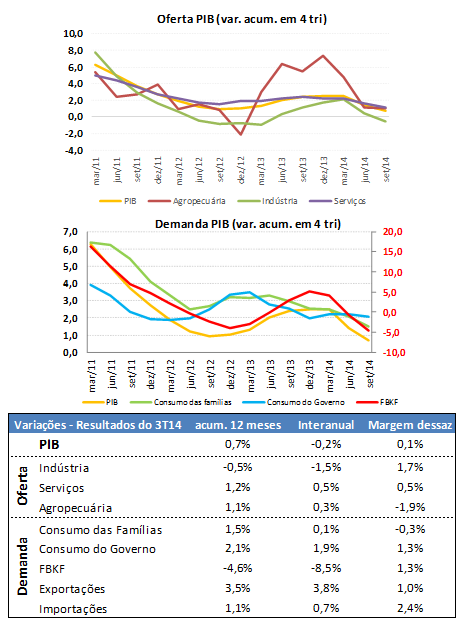

Segundo o IBGE, o PIB (Produto Interno Bruto) atingiu R$ 1,3 trilhão no terceiro trimestre do ano, subindo apenas 0,1% na comparação dessazonalizada contra o trimestre imediatamente anterior, ou variando -0,2% na análise contra o mesmo trimestre do ano anterior. No crescimento acumulado em 4 trimestres, houve nova desaceleração do crescimento, que passou de uma alta de 1,4% no trimestre anterior, para 0,7% nesta última aferição.

Avaliando os resultados dessazonalizados da demanda, o consumo das famílias caiu 0,3% no trimestre frente ao trimestre anterior. Já os gastos do governo cresceram 1,3% no período, mesma magnitude observada na formação bruta de capital fixo (FBKF). As exportações, por sua vez, cresceram 1% na margem, enquanto as importações aumentaram 2,4%.

Em termos de resultados acumulados em 4 trimestres, houve desaceleração de crescimento na comparação com o segundo trimestre em todas aberturas, com exceção da FBKF e exportações, sendo primeira observada intensificação da queda (-0,8% no 2T para atuais -4,6%) e a segunda leve aceleração de 0,2 p.p., atingindo crescimento de 3,5%.

Com relação aos resultados da oferta, na análise com ajuste sazonal frente ao trimestre anterior, a indústria apresentou crescimento de 1,7%, serviços alta de 0,5% e agropecuária queda de 1,9%. Nos resultados acumulados em quatro trimestres, com o setor agropecuário manteve o crescimento de 1,1%, serviços desacelerou (passou de 1,6% para 1,2%) enquanto a indústria recuou 0,5%.

Em resumo, os resultados demonstram nova piora da atividade econômica, tanto pelo lado da oferta quanto pela ótica da demanda, em linha, portanto, com as expectativas. Na avaliação da demanda, a principal abertura representada pelo consumo das famílias não mostrou resultados expressivos, fruto da constante deterioração da confiança dos consumidores na economia ao longo do último ano. Já na ótica da oferta, a indústria finalmente coletou os resultados anunciados durante o ano pela Pesquisa Industrial Mensal - que afere a principalmente a produção do setor – enquanto o setor primário, por sua vez, apresentou queda após dois trimestres de alta, provavelmente influenciado pela acentuação da estiagem enfrentada no sudeste.

Para os próximos meses, ainda não há perspectiva de melhora, ao menos no curto/médio prazo. Com a divulgação da nova equipe econômica para o próximo governo, a expectativa de ajustes fiscais e monetários deverá se concretizar, afetando o desempenho econômico de curto prazo, fator que por sua vez deverá ser recompensado intertemporalmente, readquirindo forças nas expectativas de consumidores e empresários provavelmente em 2016. Adicionalmente, o cenário externo para curto prazo não favorece: em termos de economia internacional, o impacto mais relevante deverá vir dos EUA, que reativam a economia em ritmo maior que o esperado, fazendo com que o nível de retirada dos estímulos monetários ocorra de maneira mais rápida, subindo os juros internacionais e afetando consequentemente economias emergentes. Levando em consideração toda esta gama de variáveis, reiteramos nossa expectativa sobre o PIB para 2014 em 0,2%.

Os resultados citados encontram-se disponíveis na tabela resumida abaixo.

Boa Vista

Boa Vista