Em valores correntes o PIB atingiu R$ 1,4 trilhão no período

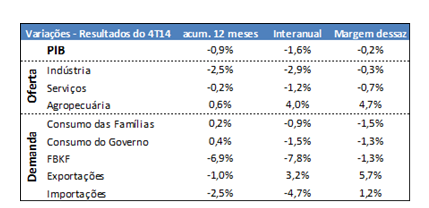

Segundo o IBGE, o PIB (Produto Interno Bruto) retraiu 0,2% no 1T de 2015 na análise contra o trimestre imediatamente anterior, com os dados dessazonalizados, atingindo R$ 1,4 trilhão no período. Na comparação do 1T contra o mesmo período do ano anterior (análise interanual) queda foi de 1,6%. Quanto a análise da tendência - variação acumulada em 4 trimestres – o resultado passou de 0,1% no 4T de 2014 para -0,9% no primeiro trimestre do ano.

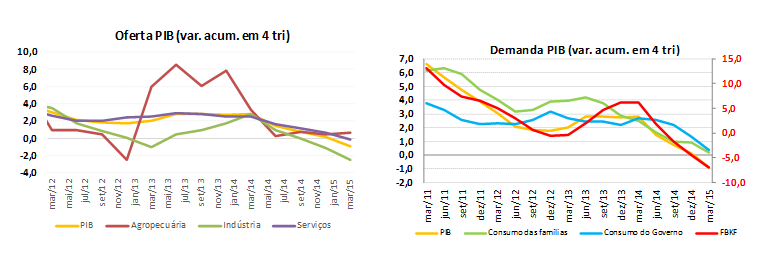

Com relação aos resultados da oferta, na análise dos dados com ajuste sazonal, o pior desempenho foi do setor de serviços que obteve queda de 0,7% no 1T de 2015 contra o último trimestre de 2014. Na mesma base de comparação, o setor industrial retraiu 0,3% e a agropecuária cresceu 4,7%. O principal componente da demanda, o Consumo das Famílias, foi o que obteve a queda mais significante de -1,5% no trimestre, o pior resultado desde o 4T de 2008, quando caiu 2,1%. Consumo do Governo e Formação Bruta de Capital Fixo também cederam 1,3% cada. Para o setor externo, as Exportações registraram alta de 5,7% e Importações 1,2%.

O início do ano concretizou o baixo crescimento esperado pelo mercado. Na avaliação da demanda, a principal abertura representada pelo consumo das famílias, apesar de não mostrar resultados expressivos desde o final de 2012, apresentou um nível de queda que não era observado desde a crise de 2008. Pela ótica da oferta, o setor de agropecuária foi o único a sustentar crescimento.

Para os próximos meses, a perspectiva é de maior deterioração dos indicadores nacionais. Com uma série de ajustes em curso, tanto fiscais quanto monetários, o desempenho econômico de curto prazo e médio prazo certamente será afetado, deixando melhores resultados somente para 2016 - quando o mercado readquirir confiança por parte dos consumidores e empresários. Adicionalmente, o cenário externo para curto prazo não favorece: em termos de economia internacional, o impacto mais relevante deverá vir da retirada dos estímulos monetários americanos, subindo os juros internacionais e afetando consequentemente economias emergentes. Levando em consideração toda esta gama de variáveis, esperamos que PIB para 2015 se consolide em patamar negativo, por volta de -1,5%.

Os resultados citados encontram-se disponíveis na tabela resumida abaixo.

Boa Vista

Boa Vista