Sem recuperação da atividade econômica e do mercado de trabalho, aumenta a probabilidade de que o crescimento dos empréstimos observado nos últimos meses resulte em aumento da inadimplência

Por Vitor França | Economista da Boa Vista

*Com Flávio Calife, Economista da Boa Vista

Em artigo publicado ainda no começo deste ano (“Mercado de crédito está pronto para decolar”), estávamos otimistas em relação à evolução do mercado de crédito em 2019, visto que as taxas de inadimplência se encontravam em patamares historicamente baixos e havia a expectativa de que a economia brasileira acelerasse seu ritmo de recuperação.

A frustração em relação à atividade econômica, contudo, foi um verdadeiro balde de água fria neste cenário, com impactos já observados nas concessões de crédito, em desaceleração.

Cresceu também o risco de que a expansão dos empréstimos observada nos últimos meses resulte em aumento da inadimplência, o que, naquele momento, não estava no radar.

Pode-se dizer que a lenta recuperação da economia tende a encurtar os ciclos de expansão do crédito. Isto porque o fraco crescimento da renda limita a capacidade de endividamento tanto das empresas quanto das famílias.

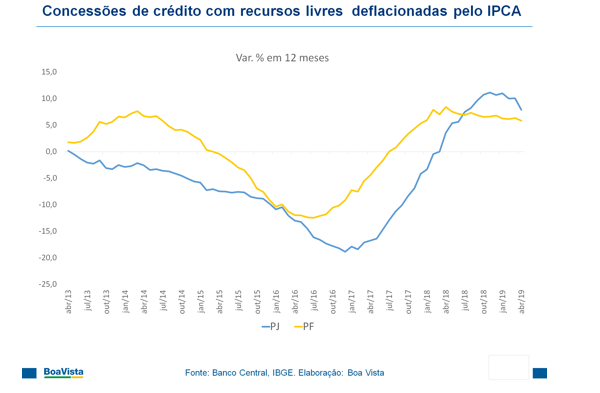

O ritmo de expansão dos novos empréstimos com recursos livres para pessoas jurídicas, por exemplo, recuou de forma significativa em abril, conforme é possível observar no gráfico abaixo.

Ainda é cedo para afirmar que o atual ciclo de expansão do crédito às empresas já esteja próximo do fim, mas os dados recentes não deixam de ser um alerta quando analisados no contexto de rápida deterioração do cenário econômico, evidenciada pela acentuada queda da confiança das empresas e consumidores nos últimos meses.

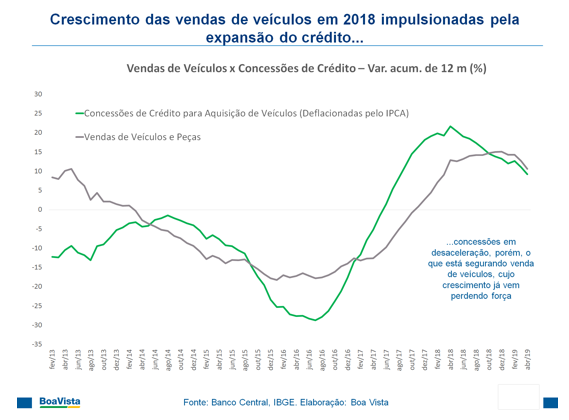

Também nas operações para pessoas físicas já se nota uma lenta desaceleração, especialmente dos empréstimos para a aquisição de veículos, que vinham ajudando a sustentar a alta do comércio varejista ampliado, conforme é possível observar no gráfico abaixo.

Diante da revisão para baixo das expectativas para o crescimento da economia e da menor confiança, os empresários tendem a adotar uma postura mais cautelosa, adiar investimentos e evitar o endividamento.

Da mesma forma, famílias tendem conter gastos e deixar para depois projetos mais ambiciosos de consumo, como a compra de um carro novo.

A inadimplência bancária, é verdade, segue estável em patamar historicamente baixo, tanto para as pessoas físicas quanto no caso das pessoas jurídicas, como mostram os dados do Banco Central.

Entre as pessoas jurídicas, contudo, os empréstimos vinham crescendo mais no segmento de micro, pequenas e médias empresas, de maior risco.

No caso das pessoas físicas, por sua vez, o elevado nível de desocupação e subutilização da mão-de-obra, somado à lenta recuperação da renda, aumenta o risco de que a expansão recente dos empréstimos resulte, em breve, em maior inadimplência.

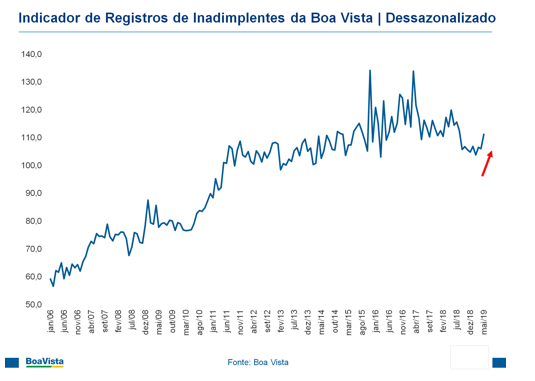

De acordo com dados nacionais da Boa Vista, a quantidade de novos registros de dívidas vencidas e não pagas subiu 4,8% em maio na comparação com abril, já descontados os efeitos sazonais. Neste ano, o indicador vem apresentando tendência de alta, conforme mostra o gráfico a seguir.

Desde 2017 os consumidores vinham tomando mais empréstimos e, com isto, o endividamento aumentou. Como a renda e o emprego não acompanharam esta evolução, tende não somente a crescer o número de inadimplentes, como também a recuperação do crédito pode piorar ante a maior dificuldade das pessoas de equilibrarem a sua situação financeira.

É preciso acompanhar os dados com ainda mais atenção a partir de agora, para verificar se a alta recente foi pontual ou já reflete, de fato, uma mudança de tendência da trajetória da inadimplência, conforme a conjuntura parece sugerir.

Boa Vista

Boa Vista