Flavio Calife e Mariana Carvalhaes

Nos últimos meses, o cenário de crédito segue apresentando sinais que reforçam que a pior parte da crise econômica já ficou para trás. Considerando os diferentes segmentos, a melhora tem sido puxada especialmente pelas pessoas físicas, uma vez que os fundamentos econômicos apontam para um momento mais benigno para o consumo, como discutimos em nosso último artigo Tempestade perfeita às avessas no mercado de crédito publicado em 02/10.

Já no caso das linhas voltadas às pessoas jurídicas, no entanto, o movimento é um pouco distinto, pois há uma indefinição sobre os atrasos e inadimplemento de suas modalidades. Em termos comparativos, enquanto a inadimplência para os consumidores manteve-se estável e com leve tendência de queda durante os últimos dois anos, para as empresas, esse movimento tem sido altista[1] na maior parte do tempo. Em termos numéricos, considerando um prazo mais longo, a inadimplência das pessoas físicas com recursos livres passou de 7,20% em maio de 2012, para 5,75% em agosto de 2017. No mesmo período, a inadimplência para as pessoas jurídicas passou de 3,61% para 5,47%, chegando a superar a inadimplência PF em maio de 2017 – evento que ocorreu pela primeira vez na série histórica destes indicadores.

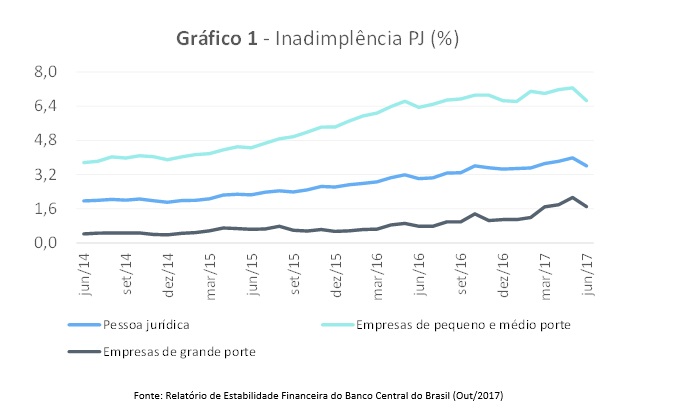

Nem sempre é possível observar as nuances do mercado de crédito para as pessoas jurídicas, especialmente no que se refere às diferenças entre os portes das empresas. Entretanto, conforme publicado pelo Relatório de Estabilidade Financeira (REF) do Banco Central do Brasil (BCB)[2], há uma diferença notável quando considerado o tamanho das empresas: enquanto a inadimplência total PJ seguiu entre 3,0% e 4,0%, as empresas de pequeno e médio porte (EPMs) permaneceram com maiores níveis do que as empresas de grande porte, conforme observados os dados históricos. Há dois movimentos que merecem destaque no Gráfico 1: (a) intensificação da diferença entre a inadimplência de EPMs a partir do final de 2015 e (b) movimento de queda generalizado da inadimplência a partir de maio deste ano.

Com relação à primeira situação, de fato o quadro para as pequenas empresas realmente se deteriorou de forma mais intensa nos últimos dois anos. Diante do acirramento da crise econômica no país, a aversão ao risco ganhou cada vez espaço, aumentando spreads, fazendo com que o acesso ao crédito tenha sido cada vez mais restritivo e as garantias necessárias cada vez maiores. As EPMs entraram num ciclo de redução de receitas (menor atividade econômica), com aumento de custos (inflação elevada, pressionando salários e matérias-primas) e dificuldade de obtenção de crédito para suprir essa piora nos fluxos de caixa. Por outro lado, a segunda situação reflete justamente a reversão desse cenário adverso, com diminuição dos juros incidentes para diversas modalidades de crédito, mostrando um movimento de inflexão da inadimplência para todos os portes de empresa.

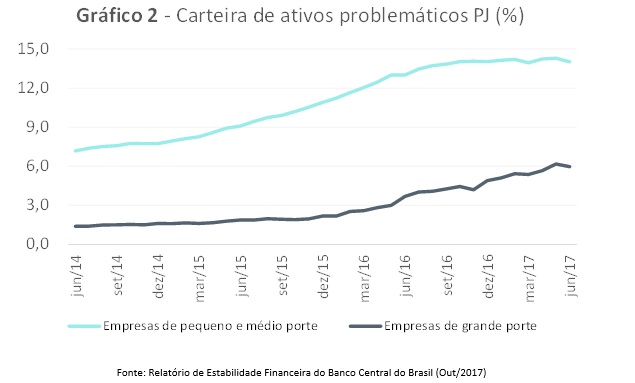

Outro dado presente no relatório do REF diz respeito aos ativos problemáticos das empresas, que considera as operações de crédito com atraso há mais de 90 dias, além das operações em que há indícios[3] que não serão integralmente honradas (Gráfico 2).

O quadro desfavorável para EPMs fica evidente quando analisado tais ativos, porém a taxa de crescimento anual para essas empresas tem sido inferior as empresas de grande porte. Ainda assim, os últimos dados apontam para estabilidade da carteira.

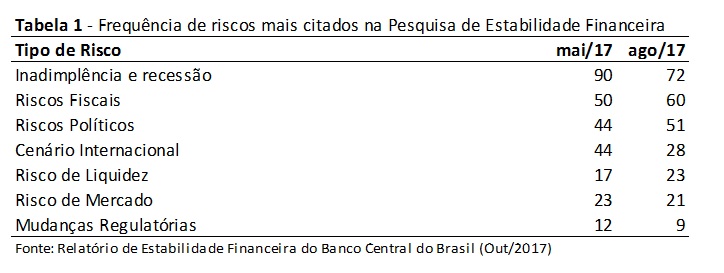

O REF também apresenta a Pesquisa de Estabilidade Financeira (PEF)[4], que tem realização trimestral e visa identificar possíveis riscos à estabilidade do mercado financeiro. A Tabela 1 apresenta os riscos mais relevantes apresentados pelas instituições.

Fica evidente que os fatores associados com inadimplência e recessão recuaram bastante em relação à pesquisa de maio (frequência de 90,0% para 72,0%), havendo melhora apenas para o risco de mercado, que passou de 23,0% para 21,0% entre as duas pesquisas realizadas.

Os demais riscos (Fiscais, Políticos e de Liquidez) apresentaram maior frequência na última pesquisa realizada. As instituições, portanto, mantém-se cautelosas devido as influências exercidas por esses fatores que estão em ascensão, o que por sua vez poderá dificultar a recuperação de crédito para o segmento PJ em maior escala do que em PF.

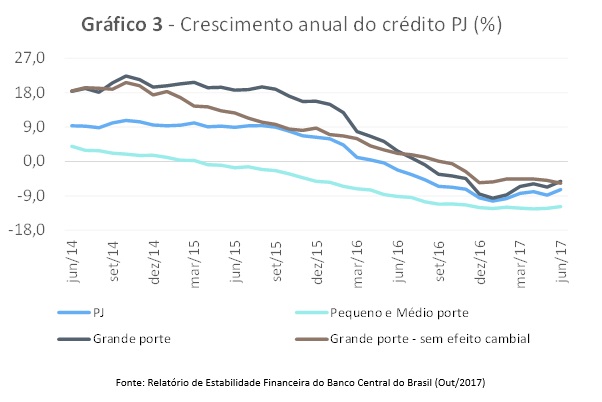

Olhando para os dados de saldo de crédito, fica evidente a queda em todos os níveis, conforme o Gráfico 3, além de um recuo intenso para grandes empresas entre 2015 e 2016. Porém, a retomada parece estar acontecendo por esse porte de empresas, enquanto as EPMs ainda patinam com quedas significativas.

Os recursos direcionados, que por alguns anos puxaram o crescimento do crédito às empresas, entraram em rota descendente. Tanto os recursos do BNDES quanto o crédito rural seguiram esse movimento.

Em termos de recursos livres, pode-se mencionar 4 grandes categorias, correspondentes a metade do saldo: (a) cartão de crédito, (b) capital de giro, (c) aquisição de bens, (d) arrendamento mercantil. Dentre dessas, capital de giro se destaca por conta de seu alto volume. Considerando o crescimento anual, antecipação de faturas de cartão de crédito chama a atenção, pois seu crescimento interanual (YoY) em agosto foi de 284,7% (em jan/17, a leitura foi de -18,8%).

Assim, embora os dados não apontem para uma retomada consistente para totalidade de empresas, há sinais de que o quadro negativo tenha iniciado reversão, refletindo, dentre outros fatores, o ciclo de corte da taxa de juros, a estabilidade de preços e a retomada da atividade econômica, que já se reflete nos resultados das empresas abertas divulgados ao longo do ano. Portanto, a recuperação deverá vir preponderantemente pelas empresas de maior porte, ao passo que para as EPMs o caminho deverá ser um pouco mais longo, não muito diferente do que já foi observado nos últimos anos.

[1] O último dado divulgado pelo Banco Central do Brasil foi de 3,45% (agosto 2017)

[2] Relatório publicado em https://www.bcb.gov.br/?RELESTAB, no dia 17/10/2017

[3] Esses indícios consideram quando a operação for objeto de reestruturação e também quando a instituição financeira reconhecer de forma contábil uma deterioração significativa da qualidade do crédito do tomador, classificando-o entre os níveis de risco “E” e “H”.

[4] A amostra da PEF possui 54 instituições do mercado financeiro, que correspondem a 95,0% do sistema financeiro em termos de ativos (entre bancos públicos, de desenvolvimento, privados nacionais, estrangeiros e privados nacionais com participação estrangeira).

(*) Artigo originalmente publicado pelo site do IBEF (Instituto Brasileiro de Executivos de Finanças de São Paulo) em 24 de outubro de 2017.

Boa Vista

Boa Vista