Inadimplência próxima aos menores patamares da história abre espaço para aceleração da oferta de empréstimos. Novas reduções da inadimplência e das taxas de juros, contudo, parecem condicionadas agora aos avanços da Agenda BC+

Por Vitor França | Economista da Boa Vista

*Com Flávio Calife, Economista da Boa Vista

Há certa confusão no debate a respeito do endividamento e da inadimplência no Brasil. Ninguém nega que o nível de inadimplência no país seja elevado, bem como o número de inadimplentes. Nem que as altas taxas médias de juros – muito superiores às observadas ao redor do mundo – tornem o problema ainda mais grave.

Por outro lado – e os dados não nos deixam mentir –, não é verdade que o problema da inadimplência venha se agravando nos últimos anos – ao contrário do que alguns analistas ainda insistem em afirmar.

Em um cenário de retomada lenta da atividade econômica e desemprego ainda bastante elevado, se há um indicador que apresentou indiscutíveis sinais de melhora nos últimos dois anos foi a taxa de inadimplência – tanto no caso das pessoas físicas como das pessoas jurídicas, considerando tanto as dívidas financeiras como as não financeiras.

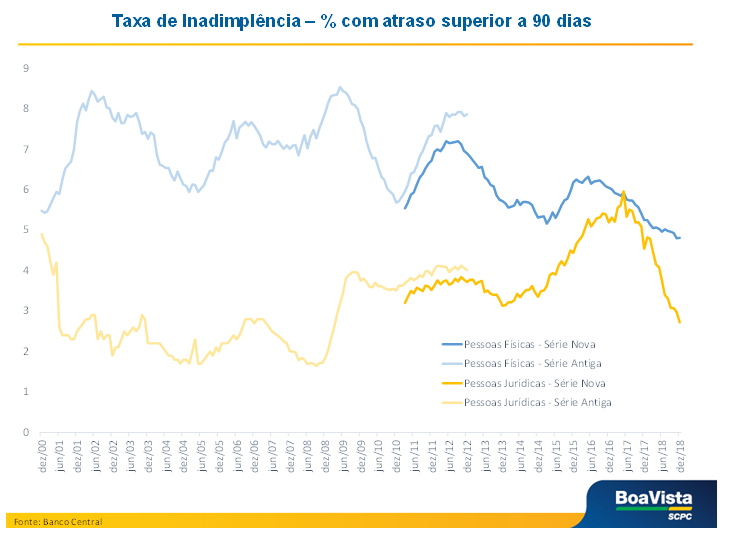

No caso das pessoas físicas, segundo dados recentemente divulgados pelo Banco Central, a taxa de inadimplência dos empréstimos com recursos livres manteve em 2018 a tendência de queda que vinha sendo observada desde o segundo semestre de 2016, atingindo no ano passado o menor patamar da história – de 6,3% em maio de 2016, encerrou 2018 em 4,8%.

Na mesma direção, o indicador de registro de inadimplência dos consumidores, elaborado a partir da quantidade de novos registros de dívidas vencidas e não pagas informados à Boa Vista pelas empresas credoras – e que também incluí dívidas não financeiras – registrou queda de 1,1% em 2018, após já ter recuado 3,3% no ano anterior.

A inadimplência das pessoas jurídicas calculada pelo Banco Central, por sua vez, que se manteve elevada na casa dos 5,5% ao longo de 2017, recuou de forma expressiva no ano passado – chegando a 2,7% em dezembro, puxada pela redução da inadimplência das pequenas e médias empresas –, o que já vem se refletindo no aumento da concessão de empréstimos para o segmento (15,4% em 2018, contra 10,8% no caso das pessoas físicas).

Na mesma direção, a inadimplência das empresas calculada pela Boa Vista caiu 14,2% em 2018. O indicador é um somatório de informações dos principais mecanismos de apontamento de inadimplência empresarial, isto é, cheques devolvidos, títulos protestados e registros de débitos realizados na base do SCPC.

Entre os fatores que explicam o recuo da inadimplência, podemos apontar maior conservadorismo por parte dos bancos – que restringiram a oferta de crédito – e das famílias – que reduziram gastos e evitaram novas dívidas – durante a crise. Colaborou também a ligeira recuperação do emprego e da renda a partir de 2017, no caso das famílias, e a melhora da atividade econômica, somada a um processo de restruturação das dívidas empresariais.

A inadimplência próxima aos menores patamares da história abre agora espaço para aceleração da oferta de empréstimos por parte de bancos e financeiras. Em outras palavras, o mercado de crédito está pronto para decolar.

O recuo da inadimplência, somado à Selic baixa, já abriu espaço para a redução das taxas de juros e expansão das concessões, especialmente nas modalidades de crédito pessoal (alta de 21,9% em 2018), consignado (22,5%) e para aquisição de veículos (17,4%), no caso das pessoas físicas, e aquisição de veículos (75,6%), antecipação das vendas no cartão de crédito (71,1%), ACC (39,4%) e desconto de duplicatas e recebíveis (32,5%), no caso das pessoas jurídicas.

Ficaram praticamente estáveis, por outro lado, as concessões de crédito em modalidades emergenciais, com taxas de juros mais elevadas, como o cheque especial e o rotativo do cartão de crédito. Enquanto os empréstimos com recursos livres para pessoas físicas, por exemplo, cresceram 10,8% em 2018, as concessões no rotativo do cartão de crédito subiram somente 0,8%. No cheque especial, a alta foi de apenas 1%.

A melhora da confiança de consumidores e empresas observada desde o final do ano passado tende a aumentar a propensão ao endividamento e também favorecer a expansão do mercado de crédito.

Os dados do Banco Central, por sinal, já revelam tendência de aumento do endividamento das famílias – que, como proporção da renda, passou de 41% no final de 2017 para 42,5% em novembro de 2018 –, o que não é uma notícia ruim diante da visível melhora da situação financeira dos consumidores e do mix da carteira de crédito.

Além disso, apesar do aumento do endividamento, o comprometimento de renda apresentou uma leve queda – de 20,1% em dezembro de 2017 para 19,8% em novembro de 2018.

O cenário já se reflete nas projeções dos grandes bancos para o aumento da carteira de crédito. O Bradesco espera um crescimento de 9% a 13% em 2019, após alta de 7,8% em 2018, enquanto o Itaú projeta um amento de 8% a 11%, após expansão de 4,2% (somente no Brasil, excluindo as demais operações na América Latina) no ano passado.

Uma retomada mais vigorosa dos empréstimos para pessoas físicas, porém, ainda esbarra na lenta recuperação do emprego e da renda. A taxa média de desemprego medida pela PNAD Contínua do IBGE caiu apenas 0,4 p.p. em 2018, de 12,7% em 2017 para 12,3%.

Além disso, uma redução mais significativa da inadimplência e dos juros, a partir de agora, parece condicionada a medidas que ataquem problemas estruturais do mercado bancário brasileiro e incentivem a competição no sistema financeiro. Os avanços da Agenda BC+ são fundamentais nesse sentido.

A tendência de curto prazo, assim, é de estabilidade da inadimplência e das taxas de juros e de expansão das concessões, favorecidas, entre outros fatores já citados, pelo alongamento dos prazos, que já subiram ligeiramente em 2018.

A situação financeira das famílias e das empresas está indiscutivelmente melhor do que há dois anos. Com isso, e apesar da lenta retomada da economia e do emprego, o mercado de crédito tem tudo para seguir sua trajetória de expansão, em grande parte por causa da inadimplência, que recuou nos últimos anos, tanto para pessoas físicas quanto para pessoas jurídicas.

Boa Vista

Boa Vista