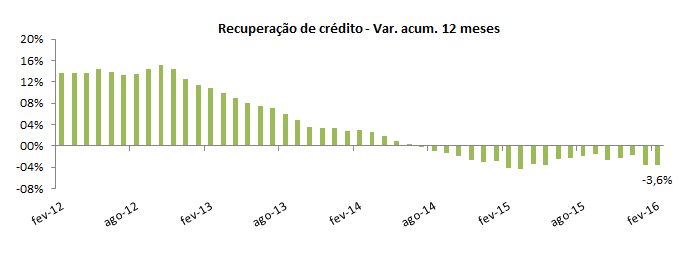

Em fevereiro o indicador de recuperação de crédito – obtido a partir da quantidade de exclusões dos registros de inadimplentes da base do SCPC – apontou queda de 3,6% na comparação acumulada em 12 meses (período que abrange março de 2015 até fevereiro de 2016 contra os 12 meses antecedentes), aumentando 2,1 p.p. desde a última aferição do indicador, divulgada em setembro de 2015. Na variação interanual (frente a fevereiro de 2015) o indicador apresentou queda de 8,2%. Já na análise mensal, da série de dados ajustada sazonalmente, houve elevação de 10,4%.

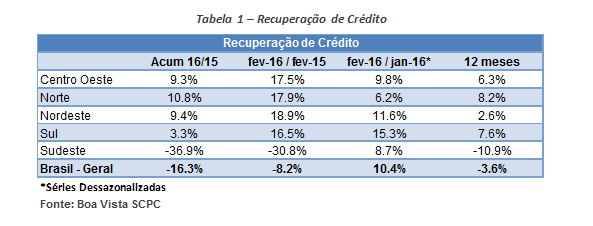

Em termos regionais, na comparação dos dados acumulados em 12 meses observou-se alta nas regiões Norte (8,2%), Sul (7,6%) Centro-Oeste (+6,3%) e Nordeste (2,6%). Já a região Sudeste é a principal responsável retração da média nacional, com queda de 10,9%, mantida a base de comparação.

Em decorrência da Lei Estadual de São Paulo n° 15.659/2015, o processo de negativação dos consumidores inadimplentes foi alterado, dificultando os novos registros e, consequentemente, comprometendo a recuperação de crédito na região Sudeste.

Conhecida como Lei do AR (Aviso de Recebimento), a norma determina que o consumidor inadimplente e residente no Estado de São Paulo somente poderá ser inserido nos bancos de dados após assinar o Aviso de Recebimento, ao invés da carta simples utilizada até então. Como a dívida não pode ser exibida, um efeito de inadimplência “oculta” é gerado no sistema financeiro.

Com a redução no número de registros de inadimplentes, a recuperação foi fortemente afetada e agora cerca a incapacidade de recuperar esses valores como questão ainda mais preocupante.

Dessa forma, o Estado de São Paulo que possuía uma representatividade média de 65% da recuperação de crédito na região sudeste, passou a corresponder apenas 30% dos valores regionais, influenciando também o resultado negativo do indicador agregado nacional.

Metodologia

O indicador de recuperação de crédito é elaborado a partir da quantidade de exclusões dos registros de dívidas vencidas e não pagas informados anteriormente à Boa Vista pelas empresas credoras. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal. A partir de janeiro de 2014, houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

A série histórica do indicador está disponível em: http://www.boavistaservicos.com.br/economia/recuperacao-de-credito/

Equifax | BoaVista

Equifax | BoaVista