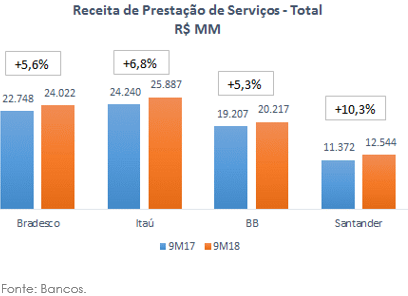

A partir dos demonstrativos de resultado referentes ao 3º trimestre, divulgados nas últimas semanas, foi possível traçar uma análise comparativa do desempenho dos quatro maiores bancos do país (Itaú, Banco do Brasil, Bradesco e Santander) e levantar algumas primeiras constatações interessantes a respeito das tendências da competição bancária e dos impactos da entrada das fintechs no mercado brasileiro.

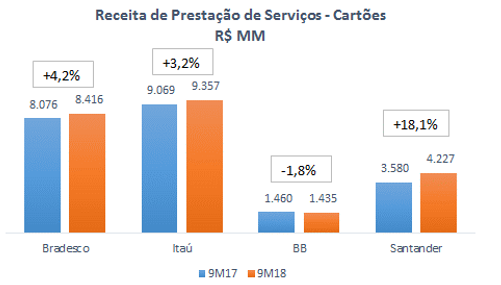

Embora a soma do lucro dos quatro maiores bancos ainda registre crescimento de dois dígitos, as receitas de serviço de cartões de crédito e débito – principal linha de receita de prestação de serviços destes bancos – vêm registrando um crescimento mais tímido nos casos de Bradesco e Itaú, e queda no caso do Banco do Brasil.

Pelo menos dois fatores podem estar por trás destes resultados:

- O aumento da concorrência e da oferta de cartões sem anuidade (Nubank, por exemplo, já alcançou a marca de 5 milhões de clientes);

- O aumento da concorrência no mercado de adquirência, que levou à queda das receitas com taxas de desconto e aluguel de POS (lembrando que o Bradesco é sócio da Cielo e o Itaú é dono da Rede). O Santander, por sua vez, ainda registra forte crescimento na linha de receitas de serviço de cartão impulsionado pela expansão de sua adquirente, a Getnet.

Em Informe Econômico divulgado recentemente, a área de Indicadores e Estudos Econômicos já havia destacado o aumento da concorrência no mercado de maquininhas de cartão, impulsionado por mudanças regulatórias, avanços tecnológicos e entrada de novos competidores, com destaque para as fintechs PagSeguro e Stone, que recentemente abriram o capital em Nova York.

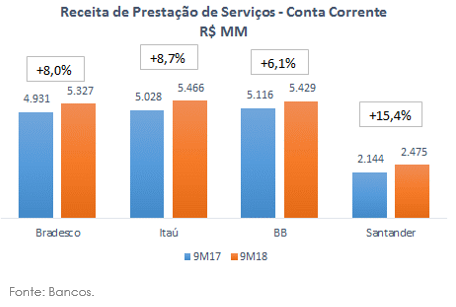

As receitas com tarifas de conta corrente – a segundo maior linha de receita de prestação de serviços dos grandes bancos –, por sua vez, seguem crescendo, especialmente nos bancos privados, acima da inflação (4,5% em 12 meses) e da média das demais receitas de serviços, isto mesmo diante da expansão da oferta de contas digitais com pacote básico de serviços sem tarifas.

Se, por um lado, o resultado indica que os grandes bancos ainda estão conseguindo aumentar as receitas de tarifas a despeito do aumento da concorrência no segmento e da maior oferta de contas digitais por fintechs (o Banco Inter, por exemplo, já superou a marca de 1 milhão de contas digitais), por outro lado, os números dão uma dimensão do tamanho da ameaça representada pelos avanços tecnológicos, já que há quem aposte que contas correntes se tornem, em um futuro próximo, mera commodity, um meio de se relacionar com clientes e ofertar produtos e serviços financeiros – e não mais um serviço capaz de gerar receitas diretamente.

Isto porque, com os avanços tecnológicos, a redução de custos operacionais, a expansão das fintechs e a implementação de medidas como o open banking – já anunciada pelo Banco Central –, não é improvável que a conta corrente se torne mera infraestrutura à serviço de outros produtos.

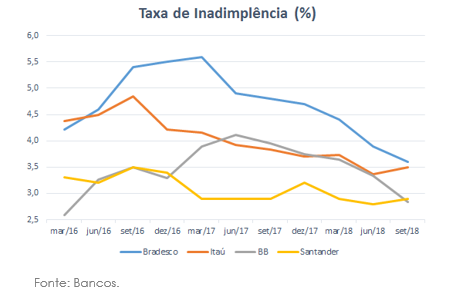

Por fim, no que diz respeito a crédito, um destaque do resultado dos quatro grandes bancos é a queda da inadimplência ao longo dos últimos dois anos, o que colaborou para o crescimento do lucro no período.

Com inadimplência e juros em níveis historicamente baixos, restabelecida a confiança de consumidores e empresas, abre-se espaço para uma expansão mais acelerada da oferta de empréstimos, o que tende a favorecer consumo e investimentos.

Equifax | BoaVista

Equifax | BoaVista