O Banco Central do Brasil (BCB) divulgou ontem (30) a nova edição da Série Cidadania Financeira, que aborda um estudo sobre endividamento de risco no Brasil, atendendo uma parte das iniciativas no pilar Educação Financeira da Agenda BC#.

O relatório, segundo o BC, apresenta um panorama dos tomadores de crédito classificados a partir de parâmetros objetivos, com base nisso, é analisado os fatores idade, sexo, renda e localização geográfica, com o objetivo de prover subsídios para a elaboração de políticas públicas e no tratamento do endividamento.

Extraídos do Sistema de Informações de Crédito (SCR) os dados são referentes ao período pré-pandemia do Covid-19 (junho de 2016 a dezembro de 2019), podendo ter grande utilidade neste momento de instabilidade econômica e grandes incertezas.

O endividado de risco ocorre quando um cidadão possui uma dívida maior que a sua capacidade de pagamento e a gestão dos seus recursos financeiros é altamente prejudicada pela persistência e baixa qualidade do crédito. O estudo enquadrou estas pessoas quando elas preenchem dois dos seguintes critérios:

- Inadimplência

- Comprometimento da renda acima de 50% para pagamentos de dívidas

- Exposição simultânea as modalidades de cheque especial, crédito pessoal não consignado e crédito rotativo

- Renda disponível abaixo da linha de pobreza (R$ 440) após o pagamento das dívidas

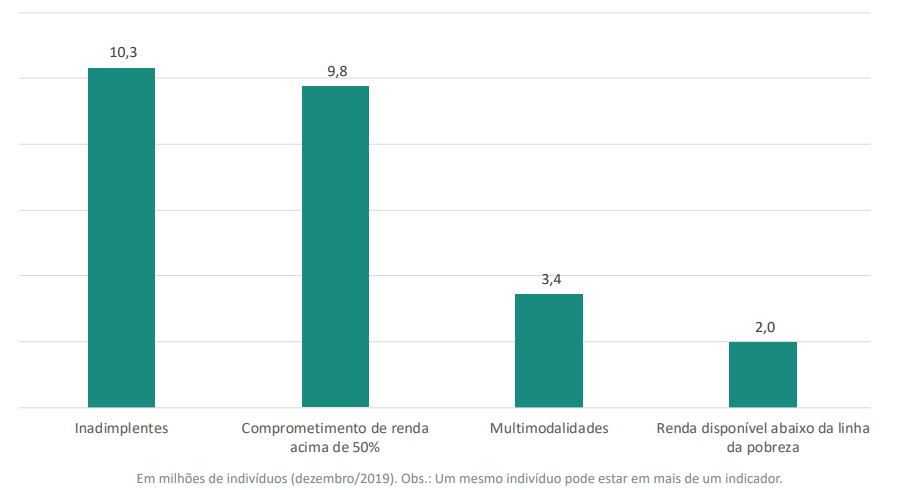

Gráfico 1 - Tomadores por indicador de endividamento de risco (em milhões)

Fonte: Série Cidadania Financeira: Endividamento de Risco no Brasil – BCB

O indicador de inadimplentes concentra o maior número de tomadores de crédito ativo no SFN no total de 10,3 milhões de pessoas, totalizando 12,1% da população com crédito no SFN. Em seguida vem o indicador de comprometimento de renda acima de 50%, multimodalidade e renda disponível.

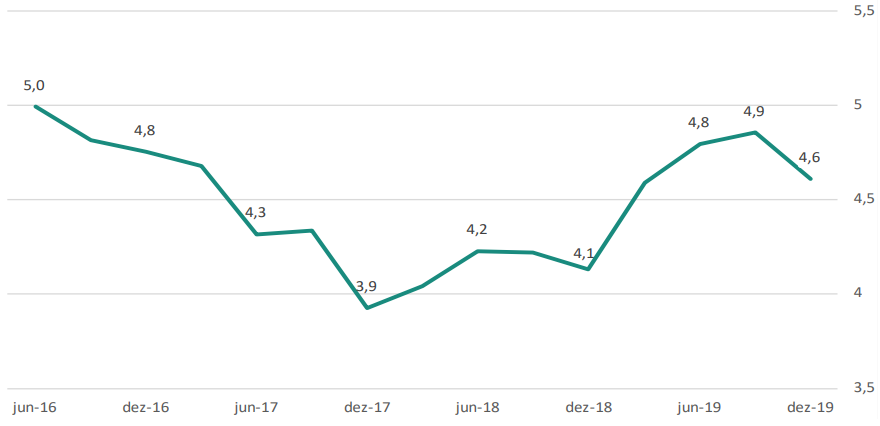

Gráfico 2 - Número de clientes endividados de risco (em milhões)

Fonte: Série Cidadania Financeira: Endividamento de Risco no Brasil – BCB

No final de 2019, havia 4,9 milhões de pessoas com endividamento de risco, 5,4% do total dos 85,3 milhões de tomadores de crédito do SFN.

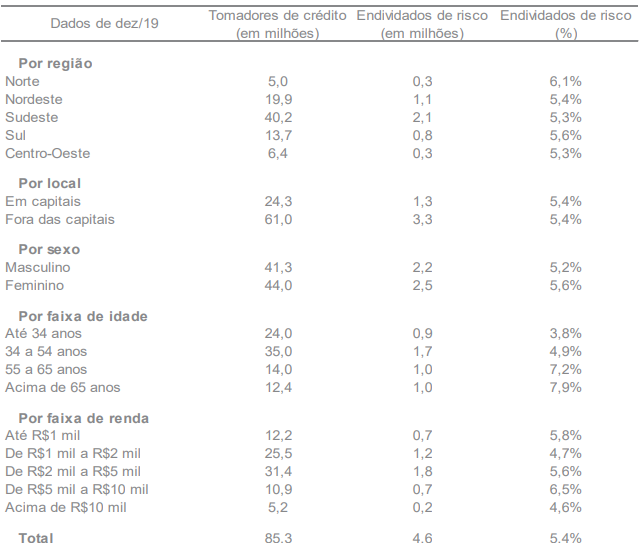

Tabela 1 - Perfil socioeconômico dos endividados de risco

Fonte: Série Cidadania Financeira: Endividamento de Risco no Brasil – BCB

Em relação ao perfil socioeconômico dos endividados de risco, se observou que o percentual aumenta quanto maior for a faixa etária, com destaque para os acima de 65 anos que apresentam quase o dobro do grupo com até 34 anos. Os tomadores com renda média (entre R$5 a R$10 mil) também possuem um endividamento maior e, em relação ao sexo, maioridade de endividados do sexo feminino quando comparado ao masculino.

Por fim, a análise por região gera um resultado não muito conclusivo, no sentido de correlacionar características socioeconômicas de um estado com seu percentual de endividados de risco, uma vez que o ápice se encontra na Região Norte, com destaque para os estados do Amazonas (7,7%) e Amapá (7,5%), mas o Rio Grande do Sul (6,8%) também possui altos níveis de endividamento.

Equifax | BoaVista

Equifax | BoaVista