Em 2017, de acordo com dados do Banco Central, os pagamentos com cartões de crédito e débito totalizaram R$ 1,226 trilhão, sendo R$ 731 bilhões na modalidade crédito e R$ 495 bilhões na modalidade débito. A maior parte destes volumes ainda é transacionada nas maquininhas das três principais credenciadoras do mercado: Cielo, cujos principais sócios são Bradesco e Banco do Brasil, Rede, do Itaú, e Getnet, do Santander.

Uma série de mudanças regulatórias observadas desde de 2010 – como o fim da exclusividade entre credenciadoras e bandeiras –, somada aos avanços tecnológicos – e consequente redução de custos operacionais –, contudo, vem alterando o cenário concorrencial, viabilizando a entrada de novas maquininhas no mercado (com destaque para PagSeguro e Stone, que recentemente abriram o capital em Nova York), aumentando a competição no setor e reduzindo, assim, os custos das vendas com cartão para os estabelecimentos comerciais.

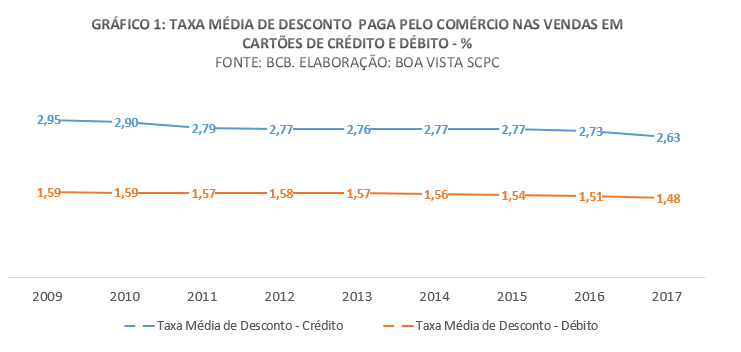

A taxa de desconto média paga nas vendas com cartão de crédito, por exemplo, que era de 2,95% em 2009, atingiu a mínima histórica de 2,63% no ano passado. A taxa média paga pelo comércio nas vendas no cartão de débito, por sua vez, caiu de 1,59% em 2009 para 1,48% em 2017, também o menor patamar da história. Tudo indica que, por causa do acirramento da concorrência, as taxas continuam caindo em 2018.

As grandes credenciadoras, ligadas a bancos, além de perderem espaço no mercado, estão vendo suas receitas de prestação de serviços recuarem por causa tanto da queda das taxas de desconto como da redução das receitas com o aluguel das maquininhas. Com o aumento da competição também crescem as despesas de marketing, o que também contribui para a queda do lucro destas empresas.

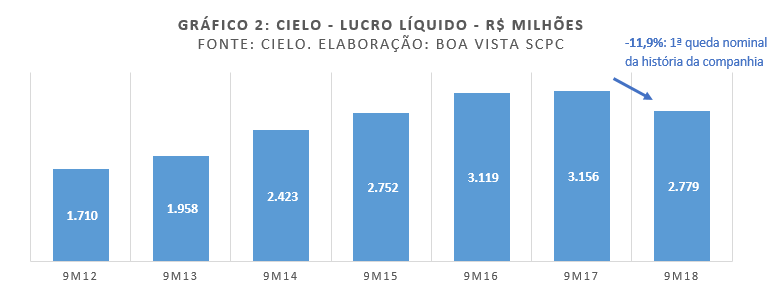

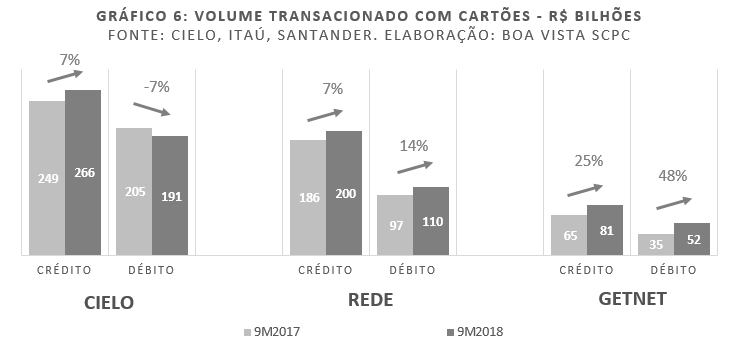

Entre as principais credenciadoras do mercado, a Cielo é a única que ainda divulga trimestralmente seus resultados (alguns dados operacionais de Rede e Getnet, porém, são disponibilizados nos relatórios do Itaú e do Santander). No 3º trimestre de 2018, a empresa registrou lucro líquido ajustado de R$ 812,8 milhões, valor 20,1% inferior ao registrado no mesmo trimestre de 2017. No ano, o lucro líquido acumula queda de 11,9%.

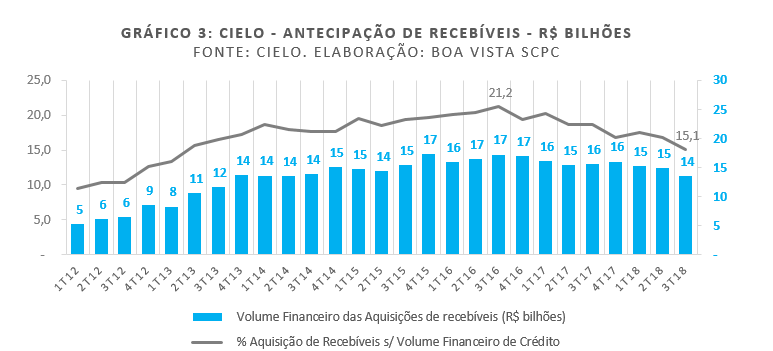

Como o comércio recebe o valor das vendas no cartão de crédito, em média, somente 30 dias após a realização da transação, muitos estabelecimentos comerciais optam pela antecipação destes valores, operação que representa outra importante fonte de receita para as credenciadoras.

Como as credenciadoras têm a garantia dos recebíveis da venda já realizada, a operação costuma apresentar taxas de juros bem inferiores às observadas em modalidades como capital de giro, por exemplo, especialmente no caso de empréstimos para micro e pequenas empresas.

Os volumes de antecipação de recebíveis da Cielo, porém, vêm caindo por causa do aumento da competição do setor, o que também ajuda a explicar a deterioração do resultado. Enquanto, no 3º trimestre de 2016, a empresa antecipou 21,2% do volume financeiro transacionado com cartões de crédito, no 3º trimestre de 2018 esse percentual caiu para apenas 15,1%.

O modelo de venda de maquininhas, introduzido pela PagSeguro, foi muito bem-sucedido especialmente entre microempreendedores, que muitas vezes deixavam de aceitar cartão como forma de pagamento por não se mostrarem dispostos a arcar com o aluguel mensal dos equipamentos.

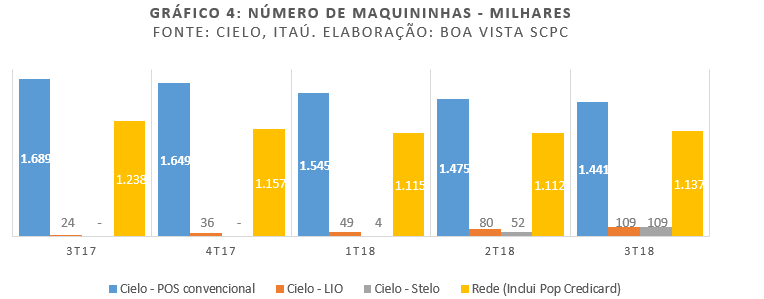

Em 2018, a Cielo, com a Stelo, e a Rede, com a Pop Credicard, adotaram a estratégia de vender maquininhas com o objetivo de penetrar neste crescente segmento de micro e pequenas empresas do setor de comércio de bens e serviços.

No 3º trimestre de 2018, o número de maquininhas Stelo, da Cielo, já atingiu a marca de 109 mil. A base de equipamentos da Rede, por sua vez, também voltou a subir por causa das maquininhas Pop Credicard.

Além da PagSeguro, porém, há diversas outras maquininhas de cartões voltadas para este público que entraram recentemente no mercado, como a Point do Mercado Pago, fintech do Mercado Livre, e a maquininha do Assaí, atacadista do Grupo Pão de Açúcar.

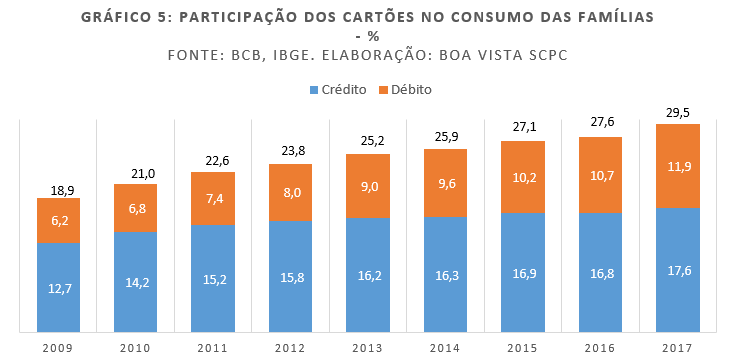

Diante de novos avanços tecnológicos, redução de custos operacionais, mudança nos modelos de negócio e grande potencial do mercado – em 2017, o volume transacionado com cartões de crédito e débito correspondeu a “apenas” 29,5% do consumo das famílias, o que sugere espaço para a continuidade da migração dos pagamentos para os meios eletrônicos –, é possível que novas empresas entrem neste mercado, acirrando ainda mais a “guerra das maquininhas”, conforme a imprensa tem noticiado o aumento da competição no setor.

Outros grandes varejistas, como Via Varejo (via parceria com Getnet) e Magazine Luiza (Magalu Pagamentos), por exemplo, já divulgaram estratégia de ofertar serviços de adquirência e financeiros para seus parceiros de marketplace.

Em 2018, a projeção da Abecs – Associação Brasileira das Empresas de Cartões de Crédito e Serviços é que o faturamento dos cartões de crédito e débito cresça 15,5% em relação a 2017. Dados disponíveis até setembro de 2018 sugerem que, a se confirmar a projeção, Cielo e Rede seguem perdendo mercado neste ano, enquanto a Getnet é a única credenciadora ligada a grande banco cujo market share continua crescendo.

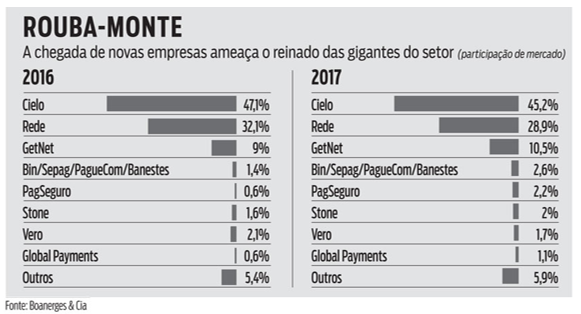

Estimativas de mercado divulgadas na Isto É Dinheiro (26/10/2018) apontam que, entre 2016 e 2017, a participação da Cielo no volume financeiro transacionado com cartões de pagamento já tenha caído de 47,1% para 45,2%. A da Rede, de 32,1% para 28,9%. O market share da Getnet, por sua vez, teria crescido de 9% em 2016 para 10,5% em 2017. O da PagSeguro, de 0,6% para 2,2%. E o da Stone, de 1,6% para 2%.

O impacto da “guerra das maquininhas” não deve se restringir ao mercado de credenciamento e adquirência. Recentemente a PagSeguro lançou a Moderninha Smart, maquininha que, além de disponibilizar às pequenas empresas ferramentas de gestão do negócio, oferecem conta digital sem tarifas através da qual podem ser realizadas transferências, recarga de celular e tomada de empréstimos.

Ou seja, os novos modelos de negócio têm potencial para acirrar a competição também no mercado de crédito e serviços bancários, além de abrir novas oportunidades na área de gestão da informação.

Equifax | BoaVista

Equifax | BoaVista