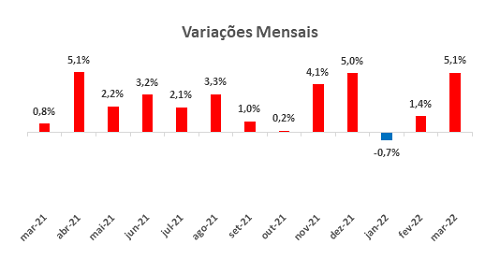

A inadimplência subiu 5,1% entre os meses de fevereiro e março. Os dados são dessazonalizados, de acordo com dados da Boa Vista, e abrangem todo território nacional. Novamente, a ideia de que a queda observada no primeiro mês do ano, de 0,7%, fora pontual, ganha ainda mais corpo.

Lembrando que o indicador já vinha de alta de 1,4% em fevereiro na mesma base de comparação. No 1º trimestre de 2022 foi verificado um aumento no número de registros de 9,2%. Isso em comparação ao mesmo período do ano passado, e de 6,7% em comparação ao 4º trimestre de 2021.

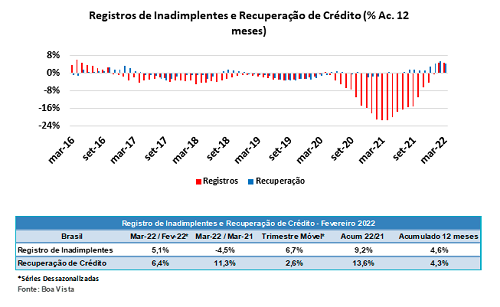

Por outro lado, o indicador recuou 4,5% na comparação interanual. E a alta no resultado acumulado em 12 meses desacelerou, levemente, de 4,7% para 4,6% entre os meses de fevereiro e março.

Essa desaceleração, contudo, tende a ser pontual. Assim como fora a queda mensal em janeiro citada anteriormente. E a curva de longo prazo deve retomar o ritmo de aceleração nos próximos meses como sugerem os resultados mensais e trimestrais.

Expectativas

A avaliação, até aqui, continua sendo a mesma de antes. De aceleração mais nítida na curva ao longo do primeiro semestre e um pouco mais tímida a partir do segundo.

Pesa sobre a capacidade dos consumidores de manter as contas em dia a combinação de inflação e juros elevados. Também a expectativa de que este quadro pode perdurar por mais tempo. E por fim, as baixas projeções de crescimento que podem inibir a contínua recuperação do mercado de trabalho.

Já o Indicador de Recuperação de Crédito avançou 6,4% na comparação mensal e 13,6% na comparação entre os primeiros trimestres de 2022 e 2021.

Em relação ao mês de março do ano passado o indicador avançou de forma expressiva. Houve alta de 11,3%, mas isso não retardou a desaceleração na curva de longo prazo, medida pela variação acumulada em 12 meses, que passou de 5,1% em fevereiro para 4,3% na leitura de março.

Vale ressaltar que, assim como fora observado nos dois primeiros meses do ano, parte dessa recuperação também se deve ao aumento no fluxo de inadimplentes, que tem sido forte. No entanto, livrar-se das restrições de crédito não elimina o risco de crédito. Tanto que a projeção é de elevação na taxa de inadimplência ao longo deste ano.

Metodologia

O indicador de registro de inadimplência é elaborado a partir da quantidade de novos registros de dívidas vencidas e não pagas informados à Boa Vista pelas empresas credoras. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal.

A partir de janeiro de 2014, houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

O indicador de recuperação de crédito é elaborado a partir da quantidade de exclusões dos registros de dívidas vencidas e não pagas informados anteriormente à Boa Vista pelas empresas credoras. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal.

Em janeiro de 2014 houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

Boa Vista

Boa Vista