A inadimplência das empresas aumentou 2,5% em todo o país no primeiro trimestre do ano em relação ao último trimestre de 2015, descontados os efeitos sazonais. O resultado é apontado pelo indicador da Boa Vista SCPC (Serviço Central de Proteção ao Crédito), que se baseia em um somatório dos principais mecanismos de inadimplência empresarial, isto é, cheques devolvidos, títulos protestados e registros realizados na base do SCPC. Já a inadimplência acumulada em quatro trimestres tornou a acelerar-se, 0,4 p.p. em relação ao trimestre anterior, quando registrou elevação de 8,8% mantida a base de comparação.

Tal tendência não é novidade: desde o segundo trimestre de 2015 a inadimplência das empresas permanece em patamares superiores a 8% quando considerados os valores acumulados em quatro trimestres, mostrando nível superior aos observados nos últimos três anos. Em essência, o cenário é apenas mais um dos sinais derivados do momento de forte incerteza econômica, dos quais destacam-se, além da redução da atividade econômica e da demanda da população por bens e serviços, outros aspectos peculiares do ambiente empresarial, como a retração do crédito destinado ao giro de caixa.

Este quadro, sem dúvidas, tem colaborado para o encerramento da atividade de muitas empresas nos últimos tempos. Ao nos depararmos com os dados de solvência empresarial, os pedidos de falência registraram alta de 27,5% no acumulado de 2016 em relação ao mesmo período de 2015, enquanto as falências decretadas subiram 13,9%, mantida a base de comparação.

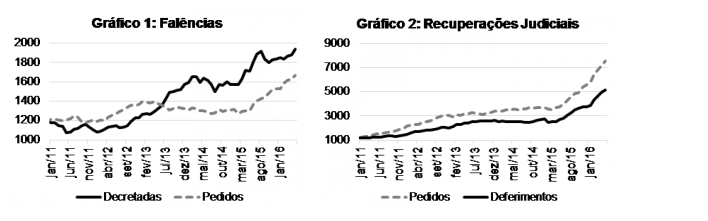

Essas elevações possuem um histórico ainda mais dramático que os apresentados para o cenário de inadimplência. Se observarmos o “Gráfico 1”, os valores acumulados em 12 meses dos pedidos de falências e também o número de das falências decretadas, nota-se que desde julho de 2013 o montante de decretos mantém-se desde então superior ao número de pedidos.

Corroboram para este diagnóstico também os dados de recuperação judicial, presentes no “Gráfico 2”: desde janeiro de 2011 o valor de deferimentos tem sido consideravelmente menor do que os números dos pedidos em si. Isto significa que, em termos numéricos, atualmente os decretos de falência são superiores em 16% ao número de pedidos de falência, enquanto para a recuperação os pedidos superam em 49% os deferimentos. Mais empresas falindo e menos conseguindo se recuperar.

São realmente discrepâncias consideráveis, ainda mais em um período de dificuldades crescentes da economia. Mas, afinal isto é ruim para a economia? Apesar da infeliz realidade, em termos institucionais vivemos um período saudável, de maturação do ambiente empresarial. E tal avanço deve-se em grande parte à nova lei de falências, de n° 11.101, em vigência desde 2005.

Fazendo um breve retrospecto do instrumento jurídico da falência, antes das novas regras o processo falimentar era demasiadamente moroso. Isso porque em primeiro lugar, após o pedido de falência, eram levantadas todas informações referentes à massa objetiva da empresa, isto é, informações sobre os ativos, etapa que, em geral, ocorria sem grandes turbulências.

No entanto, os problemas começavam na segunda parte do processo, na hora de levantar informações sobre a massa subjetiva. Como o próprio nome sugere, tais dados dependiam de avaliações realizadas pelos credores e pelo falido sobre o passivo da empresa, como arrecadação, apuração de débitos, entre outros elementos plausíveis de contestação entre os agentes.

Neste ínterim, a empresa falida entrava com pedido de concordata suspensiva, isto é, entrava com um pedido na Justiça para continuar com suas operações normalmente até a definição da massa subjetiva. Apesar do bom intuito na formulação deste instrumento, era justamente neste momento em que o processo estagnava-se completamente, pois a dívida muitas vezes não era paga, e não raro eram casos de empresas que se endividavam com outras empresas para manter a operacionalidade. Uma verdadeira bola de neve para os credores.

Com a introdução da nova lei, o processo falimentar não precisa mais da formação da massa subjetiva. Feito o pedido de falência, a empresa possui somente três opções: quitar débitos, serviços em haver etc; aceitar o pedido e partir para realização de seus ativos, processo decidido por uma assembleia dos credores; ou realizar um pedido de recuperação judicial.

Neste último caso, a viabilidade de recuperação da empresa é feita através de uma ampla negociação da empresa falida com seus credores, onde a dívida pode ser renegociada, ou até mesmo suspensa por algum período. Se ainda assim não houver um consenso, o juiz pode indeferir o pedido de recuperação e a falência segue diretamente para realização dos ativos.

É claro que ainda existem imperfeições e cada processo segue um caminho distinto, mas, em comparação com a antiga norma, a lei 11.101/2005 possibilitou uma verdadeira revolução para o empresariado. Uma vez gerado o pedido de falência, ele passou a ser executado até o fim, seja ele qual for.

Com isso, diversas incertezas das negociações entre empresas foram eliminadas, verdadeiras externalidades positivas, tais como o barateamento do crédito empresarial, redução de spreads e alongamento de prazos. Além disso, pode-se até mesmo dizer que houve um fortalecimento do sentido de “justiça” no âmbito do ambiente empresarial, uma vez que também passou-se a punir empresas fraudulentas com maior vigor e prontidão.

Em conclusão, apesar de vivermos um período no qual a inadimplência e os pedidos de falência encontram-se em níveis alarmantes, podemos ter a certeza de que, passadas as dificuldades econômicas, teremos um ambiente mais seguro e confiável para retomarmos as transações comerciais e, quem sabe, uma guinada sustentável do crescimento do país.

(*) Artigo originalmente publicado pelo site do IBEF (Instituto Brasileiro de Executivos de Finanças de São Paulo) em 21 de junho de 2016.

Equifax | BoaVista

Equifax | BoaVista