O indicador da Boa Vista de Demanda por Crédito do Consumidor avançou 0,6% entre os meses de fevereiro e março na comparação dos dados dessazonalizados. O avanço vem após após recuo de 4,3% no mês anterior, mantida a base de comparação.

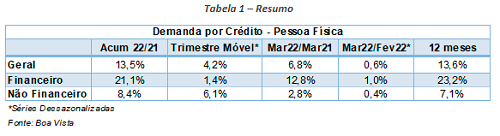

Na comparação dos resultados trimestrais, a demanda por crédito no 1º trimestre de 2022 aumentou 4,2% em relação ao último trimestre do ano passado na série de dados dessazonalizados. E 13,5% em relação ao 1º trimestre de 2021 na série de dados originais. Na comparação interanual foi observada alta de 6,8% e o resultado acumulado em 12 meses passou de 12,5% para 13,6%.

Segmentos

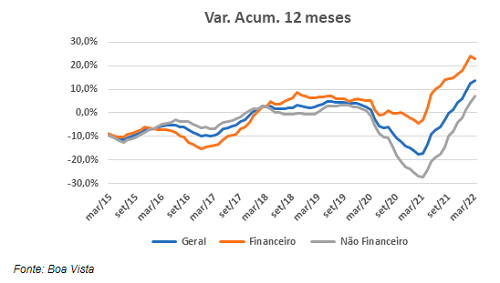

Em primeiro lugar, a variação nos números referentes ao segmento Financeiro foi maior, de 1,0% na comparação mensal. E de 12,8% na comparação interanual. Contudo, a variação acumulada em 12 meses começou a desacelerar e agora aponta crescimento de 23,2%, ante 24,2% na leitura anterior.

O segmento Não Financeiro cresceu menos nas duas bases de comparação. 0,4% em relação a fevereiro e 2,8% em relação a março do ano passado, mas continuou numa trajetória de crescimento acelerado em 12 meses acumulados, passando de 4,5% para 7,1%.

Isso também se viu na comparação dos trimestres móveis, dado que o segmento Não Financeiro subiu 6,1% enquanto o segmento Financeiro subiu 1,4% na mesma base de comparação.

Expectativas sobre demanda por crédito

Anteriormente, segundo Flávio Calife, economista da Boa Vista, já era esperada uma redução no ritmo de crescimento do indicador de demanda por crédito do consumidor.

“A tendência continua sendo esta, dado que o cenário econômico não apresentou nenhuma melhora até aqui e isso só tem elevado os riscos nas operações de crédito. As pressões inflacionárias trazidas pela guerra entre a Rússia e Ucrânia já se transformaram em números e o primeiro dado não foi bom.

Em março o IPCA subiu 1,62% e fez com que o resultado acumulado em 12 meses atingisse a marca de 11,30%.

Isso contribuiu para que as projeções de inflação caminhassem para cima. E, embora o Relatório Focus mais recente aponte uma inflação de 6,86% ao final do ano, já se fala num aumento dessa projeção para 7,5% na média”, analisa Calife.

Ainda soma-se a tudo isso os prováveis impactos da desaceleração da economia chinesa no mundo em função do novo surto de Covid-19 no país. Bem como o aperto monetário nos EUA, que já começou, mas deve ganhar mais força nos próximos meses. Dado que a inflação também tem sido um problema por lá.

Por último lugar, todos esses fatores, juntos, tendem a pressionar a taxa básica de juros, a Selic, ainda mais para cima. Abaixo a tabela contendo o resumo dos dados apresentados.

Metodologia

Por fim, o indicador de Demanda do Consumidor por Crédito é elaborado a partir da quantidade de consultas de CPF à base de dados da Boa Vista por empresas. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal.

Em janeiro de 2014 houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

Nota: os dados que constituem a base do indicador de Demanda do Consumidor por Crédito não guardam qualquer relação, comercial ou operacional com a Boa Vista. O indicador busca antecipar alguns movimentos e tendências referentes ao mercado de crédito como um todo. Porém, sem qualquer especificação por empresa, independentemente do setor ou porte.

Boa Vista

Boa Vista