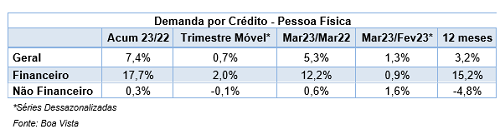

O indicador da Boa Vista de Demanda por Crédito do Consumidor avançou 1,3% entre os meses de fevereiro e março e fechou o primeiro trimestre com elevação de 0,7%, contra o trimestre imediatamente anterior, na comparação dos dados dessazonalizados.

Na série de dados originais o resultado segue positivo, mas em desaceleração, com alta de 5,3% na comparação interanual, ante um avanço de 9,5% em fevereiro nesta base de comparação. Na comparação com o primeiro trimestre do ano passado o desempenho do indicador foi melhor, avanço de 7,4% no acumulado dos primeiros três meses. O indicador continua numa trajetória de crescimento desacelerado no resultado acumulado em 12 meses, que passou de 3,3% em fevereiro para 3,2% em março.

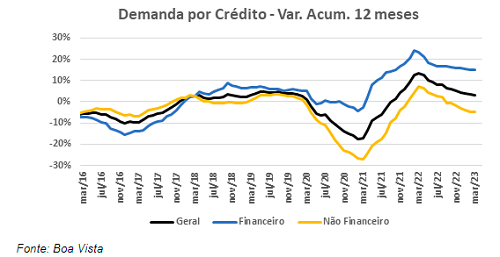

Crédito no financeiro e no não financeiro

As aberturas do indicador por segmento apresentaram comportamentos parecidos no mês. Em março foi observado aumento de 0,9% no segmento “Financeiro” e de 1,6% no segmento “Não Financeiro”. Por outro lado, enquanto o segmento “Financeiro” avançou 2,0% entre o 4º trimestre do ano passado e o 1º trimestre deste ano, o segmento “Não Financeiro” recuou levemente, 0,1%, na mesma base de comparação.

As variações na comparação interanual das aberturas foram no mesmo sentido, diferentemente do que foi observado no mês anterior, mas em magnitudes bem distintas. O segmento “Financeiro” subiu 12,2% e “Não Financeiro” 0,6% em março. Esse padrão foi também verificado na comparação entre os resultados do primeiro trimestre deste ano contra igual período do ano anterior, o segmento “Financeiro” cresceu 17,7% e o “Não Financeiro” 0,3%.

Já na análise de longo prazo o crescimento no segmento “Financeiro” continua em desaceleração, passando de um crescimento de 15,3% em fevereiro para um avanço de 15,2% na aferição atual. No segmento “Não Financeiro” o indicador segue aprofundando seu ritmo de baixa e agora registra variação de -4,8%, ante -4,7% até o mês de fevereiro.

“O aumento na comparação trimestral não foi suficiente até aqui para reverter a tendência de desaceleração na demanda por crédito e, na verdade, isso não é esperado que aconteça no curto prazo, tanto que algumas projeções de crescimento do mercado de crédito para este ano estão sendo revisadas para baixo, embora elas ainda sejam positivas. O comprometimento de renda das famílias ainda é muito elevado, mesmo que tenha melhorado nas últimas leituras, e diante de um cenário de juros altos, que deve se estender por mais tempo, e de inadimplência elevada também, a demanda por crédito do consumidor deve se deparar com uma oferta mais restritiva”, diz o economista da Boa Vista, Flávio Calife.

Abaixo a tabela contendo o resumo dos dados apresentados:

Metodologia

O indicador de Demanda do Consumidor por Crédito é elaborado a partir da quantidade de consultas de CPF à base de dados da Boa Vista por empresas. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal. A partir de janeiro de 2014, houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

Nota: Os dados que constituem a base do indicador de Demanda do Consumidor por Crédito não guardam qualquer relação, comercial ou operacional, com a Boa Vista. O indicador visa antecipar alguns movimentos e tendências referentes ao mercado de crédito como um todo, sem qualquer especificação por empresa, independentemente do setor ou porte.

Boa Vista

Boa Vista