O número de consumidores que se tornou inadimplente por conta de diminuição da renda aumentou no 1º semestre de 2021 em relação ao semestre anterior, indica pesquisa da Boa Vista, empresa que aplica inteligência analítica de ponta na transformação de informações para a tomada de decisões em concessão de crédito e negócios em geral. 26% dos consumidores entrevistados apontaram essa como a principal causa da inadimplência, contra 22% no período anterior. O motivo mais apontado pelos consumidores inadimplentes, entretanto, segue sendo o desemprego, mas com uma leve queda entre os dois períodos: 31% no 1º semestre deste ano contra 33% no 2º semestre de 2020.

“O desemprego costuma ser, historicamente, a principal causa da inadimplência do consumidor. Mas neste último semestre, chama a atenção o crescimento da diminuição da renda como motivo da inadimplência, reflexo direto da crise ocasionada pela pandemia na vida financeira do consumidor”, ressalta Flavio Calife, economista da Boa Vista.

A Boa Vista também questionou quantas contas o consumidor com restrições possui em atraso. A maioria, 62%, possui três ou mais contas em atraso, e 86% desses consumidores estão há mais 90 dias inadimplentes. Em relação ao valor das dívidas, 54% desses consumidores relataram à Boa Vista que possuem dívidas a partir dos R$ 3 mil. “Esses números demonstram que, uma vez negativado, o consumidor tem dificuldades para quitar sua dívida rapidamente, além de acabar atrasando outras contas e devendo um valor cada vez maior”, comenta Flavio.

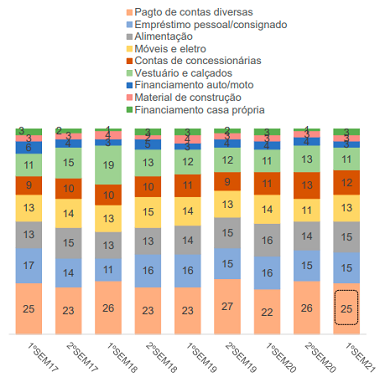

Para a maioria dos consumidores inadimplentes (25%), as contas cujo não pagamento resultou em restrição ao CPF foram as chamadas contas diversas, que englobam gastos com educação, saúde, impostos e taxas, lazer e outras despesas, como ilustra o gráfico abaixo. Em segundo lugar, vêm os empréstimos pessoais, com 15%. Em terceiro, os gastos com alimentação, para 15%. As contas atrasadas foram contraídas pelos seguintes meios de pagamento: boletos (29%), cartão de crédito (26%) e cartão de loja (12%).

Vai pagar quando?

Apenas 19% dos consumidores disseram que pagariam a dívida nos 30 dias seguintes, enquanto a maioria (30%), esperava conseguir pagar em um prazo de 30 a 90 dias. 20% entre 90 e 180 dias e 26% em um período acima de 180 dias. Só 38% disseram que vão conseguir pagar o valor total da dívida, enquanto 62% pretendem fazer uma renegociação do valor atrasado.

32% dos consumidores com restrição procuraram ajuda financeira nos bancos. Já os que buscaram ajuda em financeiras e com parentes e familiares foram 26%, seguidos por 16% dos que buscaram dinheiro para pagar as contas com amigos ou colegas. Em média, no geral, apenas 21% dos consumidores que buscaram apoio conseguiram o fôlego financeiro esperado.

Boa Vista & Acordo Certo

O consumidor pode verificar a qualquer momento a situação do seu CPF e se tem alguma dívida em atraso registrada no SCPC (Serviço Central de Proteção ao Crédito), administrado pela Boa Vista. Basta acessar o site www.consumidorpositivo.com.br e fazer a consulta gratuitamente. Se estiver com alguma dívida em aberto, o consumidor fica sabendo de qual é o valor e para quem deve no próprio site.

Se a dívida em questão puder ser renegociada pela Acordo Certo, que também pertence à Boa Vista, o consumidor é orientado a acessar o site da empresa, na qual pode renegociar sua dívida de forma 100% on-line. Basta fazer um cadastro e selecionar a forma de pagamento que melhor se encaixa no bolso.

Metodologia

Mais de 1.500 pessoas, em todo o Brasil, responderam à pesquisa Perfil do Consumidor, da Boa Vista, por meio de questionário eletrônico, ao longo do 1º semestre de 2021. Os resultados consideram 2% de margem de erro e 95% de grau de confiança.

Boa Vista

Boa Vista