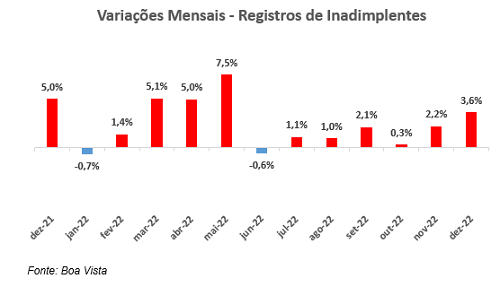

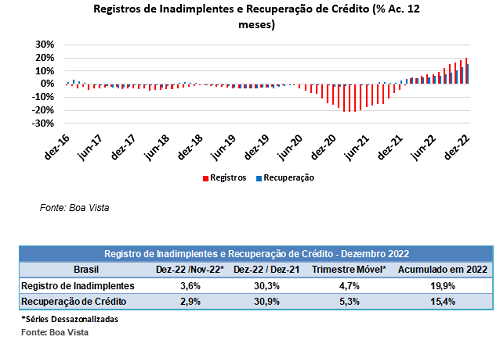

O número de registros de inadimplentes fechou o ano de 2022 com alta de 19,9% em relação ao ano anterior, após avançar 3,6% em dezembro na comparação mensal, segundo dados dessazonalizados da Boa Vista, que abrangem todo território nacional.

O indicador encerrou o 4º trimestre do ano passado 4,7% a frente da média observada no 3º trimestre do mesmo ano, também na série livre dos efeitos sazonais.

Na série de dados originais foi verificado, novamente, forte avanço na comparação interanual, de 30,3%, e isso fez com que os resultados acumulados acelerassem.

Na comparação entre o 4º trimestre de 2022 contra igual período de 2021 houve elevação de 32,8%, e na análise de longo prazo, medida pela variação acumulada em 12 meses, o indicador subiu 19,9% em 2022.

Alta entre inadimplentes já era esperada

“Depois de um período atípico, como foram os anos de 2020 e 2021, o indicador de registros voltou a subir e com força. Ele antecipou muito bem o movimento na taxa de inadimplência das famílias do Banco Central, que também subiu bastante no ano passado.

Essa forte alta observada em ambos já era esperada e o nível atual, tanto do indicador da Boa Vista, quanto da taxa de inadimplência, retrata melhor a situação das famílias na economia brasileira. Não seria nenhuma surpresa se em 2023 o número de registros apontasse para mais uma alta, mas a expectativa que temos é de que ela seria muito mais tímida em comparação aos quase 20% que tivemos em 2022.

O cenário é delicado, 2023 deverá ser mais um ano de inflação e juros altos. O crédito também cresceu bem em 2022, mesmo quando descontamos o uso do cartão de crédito à vista, e isso também pode pressionar o orçamento das famílias por um pouco mais de tempo.

A tendência, por ora, aponta para mais elevação nos registros, assim como para a taxa de inadimplência, em 2023”, avalia Flávio Calife, economista da Boa Vista.

Recuperação de Crédito do Consumidor

Já o Indicador de Recuperação de Crédito da Boa Vista registrou crescimento de 15,4% em 2022 na comparação anual. O indicador subiu 2,9% em dezembro na comparação mensal dos dados dessazonalizados e também foi observada uma variação expressiva na comparação interanual dos dados originais, de 30,9%.

“O forte aumento no número de registros influenciou no aumento, que também foi grande, no número de recuperação.

As famílias têm buscado cada vez mais por estes serviços de recuperação, uma vez que possuem cada vez mais opções de como fazê-lo e agora está em discussão um novo programa federal de renegociação de dívidas, o ‘Desenrola’. Ainda é cedo para falar algo de concreto porque muitos detalhes importantes ainda não foram divulgados.

O que se tem no momento é uma ideia que talvez conte com o apoio dos bancos privados, a ver. Fato é que a recuperação seguirá sendo muito importante no mercado de crédito, uma vez que a inadimplência não deve voltar a cair de forma consistente tão cedo”, finaliza o economista da Boa Vista.

Metodologia

O indicador de registro de inadimplência é elaborado a partir da quantidade de novos registros de dívidas vencidas e não pagas informados à Boa Vista pelas empresas credoras. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal.

A partir de janeiro de 2014, houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

O indicador de recuperação de crédito é elaborado a partir da quantidade de exclusões dos registros de dívidas vencidas e não pagas informados anteriormente à Boa Vista pelas empresas credoras.

As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal. Em janeiro de 2014 houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

Boa Vista

Boa Vista