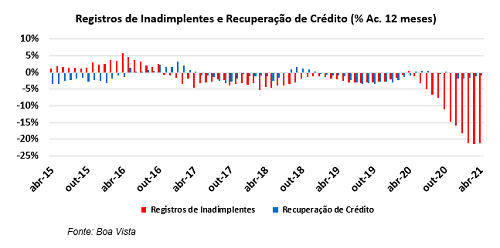

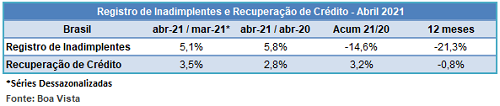

De acordo com dados nacionais da Boa Vista, os registros de inadimplentes subiram 5,1% na comparação mensal dos dados dessazonalizados. Na comparação interanual foi observada uma alta de 5,8% e o resultado acumulado em 12 meses manteve-se praticamente estável, passando de -21,4% para -21,3%.

O resultado acumulado do ano ainda é negativo, contudo, aponta que o indicador atingiu um ponto de inflexão – quando a tendência se inverte – no mês de março, dado que, até aquele período, a queda era de 22,2% e, agora, desacelerou para 14,6% nos dados acumulados de janeiro a abril. As variações mensais de fevereiro até aqui também corroboram com essa tese. Em fevereiro foi observada uma queda de 3,5% nos registros dessazonalizados, ao passo que em março o indicador subiu 0,8% na mesma base de comparação e o resultado de abril (+5,1%) somente reforça essa visão.

A inadimplência das famílias com recursos livres, divulgada pelo Banco Central, caminha no mesmo sentido e no mês passado registrou a primeira elevação após 9 meses.

O Indicador de Recuperação de Crédito, por sua vez, apontou alta de 2,8% na comparação com o mesmo mês do ano anterior, desacelerando a queda do indicador na análise acumulada em 12 meses de -1,2% para -0,8%. Na variação mensal dos dados ajustados, a recuperação de crédito avançou 3,5%, enquanto no acumulado de 2021 a alta foi de 3,2%.

A inadimplência, antes represada por efeito de fatores não recorrentes como a postergação do pagamento de dívidas e o auxílio emergencial, tem caminho aberto para subir, uma vez que o mercado de trabalho segue fragilizado pela pandemia e o programa de auxílio emergencial, retomado no mês de abril, deve ter efeito reduzido sobre a inadimplência. Além disso, outras medidas, como o adiantamento do 13º salário de funcionários públicos, também podem ajudar a impedir uma alta súbita da inadimplência nos próximos meses, mas não a ponto de reverter a tendência de elevação.

Metodologia

O indicador de registro de inadimplência é elaborado a partir da quantidade de novos registros de dívidas vencidas e não pagas informados à Boa Vista pelas empresas credoras. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal. A partir de janeiro de 2014, houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

O indicador de recuperação de crédito é elaborado a partir da quantidade de exclusões dos registros de dívidas vencidas e não pagas informados anteriormente à Boa Vista pelas empresas credoras. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal. Em janeiro de 2014 houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

A série histórica dos indicadores estão disponíveis em:

www.boavistaservicos.com.br/economia/registro-de-inadimplencia

http://www.boavistaservicos.com.br/economia/recuperacao-de-credito/

Boa Vista

Boa Vista