Efeitos da aprovação da reforma nos juros e na confiança ainda não deverão ter reflexos significativos no consumo nos próximos meses

Por Vitor França | Economista da Boa Vista

*Com Flávio Calife, Economista da Boa Vista

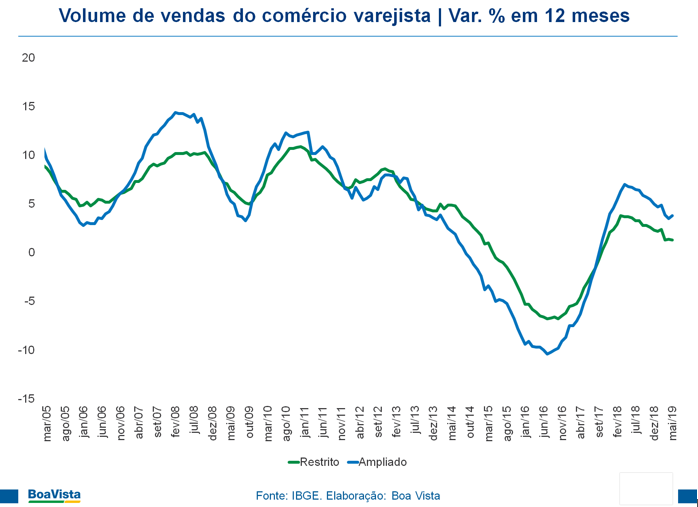

Com o avanço da nova Previdência no Congresso, um questionamento natural dos empresários do comércio é se a aprovação da reforma já será capaz de reanimar as vendas do setor, em desaceleração desde o ano passado.

Para responder à pergunta, é preciso lembrar que são basicamente quatro as variáveis econômicas que influenciam as vendas: emprego, renda, confiança e condições de financiamento (oferta de crédito, juros e prazos).

Destas, apenas as relacionadas ao crédito jogaram a favor da expansão do setor nos últimos meses.

De acordo com a PNAD Contínua do IBGE, o desemprego segue elevado na casa de 13 milhões de pessoas, enquanto a quantidade de trabalhadores subutilizados – que reúne os subocupados (disponíveis para trabalhar mais horas), os desalentados (que desistiram de buscar emprego) e uma parcela que não consegue procurar trabalho por motivos diversos – atingiu o maior valor desde 2012 no trimestre encerrado em maio, chegando a 28,5 milhões de pessoas.

O rendimento médio real habitualmente recebido em todos os trabalhos pelas pessoas ocupadas, por sua vez, vem se mantendo relativamente estável (R$ 2.289 no trimestre encerrado em maio, contra R$ 2.306 no trimestre encerrado em abril e R$ 2.292 em maio de 2018).

Em resumo, o desemprego continua elevado e a renda não cresce.

A confiança do consumidor, que subiu após a eleição presidencial, voltou a cair com a economia fraca e a rápida deterioração do ambiente político. O Índice de Confiança do Consumidor (ICC) da FGV, que alcançou 96,6 pontos em janeiro na série livre de influências sazonais, recuou para 88,5 pontos em junho.

Menor confiança significa maior cautela no consumo, especialmente nos casos que envolvem tomada de empréstimos.

Apesar disto, as concessões de crédito para pessoas físicas ainda crescem de forma significativa, favorecidas pelas taxas de inadimplência próximas aos menores níveis da história.

O aumento das concessões observado desde 2017, contudo, resultaram no crescimento do endividamento, que parece limitar a capacidade atual de consumo das famílias.

Como a aprovação da reforma pode alterar este cenário?

Os efeitos da reforma no emprego e na renda, ainda que ela de fato estimule os investimentos, conforme muitos acreditam, não deverão ser sentidos tão cedo.

O impacto na confiança dos consumidores, por sua vez, tende a ser mais rápido – embora menor, provavelmente, do que o impacto da eleição no final do ano passado.

Diante do noticiário favorável e da reação positiva do mercado financeiro, não nos surpreenderá uma alta do ICC nas próximas divulgações, impulsionado, principalmente, por uma nova melhora das expectativas.

Conforme discutido em artigo publicado aqui mesmo no Diário do Comércio, contudo, desde abril de 2016 nota-se um significativo descolamento entre a avaliação da situação atual e as expectativas (os dois componentes do ICC).

Maior confiança tende a favorecer o consumo, é verdade, mas também esse efeito tende a ser limitado sem uma melhora substancial da avaliação da situação atual – esta, por sua vez, bastante condicionada à situação do mercado de trabalho.

Por fim, no que diz respeito ao mercado de crédito, os juros futuros já recuaram bastante em resposta à expectativa de aprovação da reforma, o que tende a baratear os empréstimos.

Conforme já argumentamos, porém, o mercado de crédito favorável, com taxas de juros e inadimplência dos consumidores historicamente baixas, sozinho, não tem sido suficiente para compensar o endividamento crescente, a fraca expansão da renda e o elevado nível de desocupação e subutilização da mão de obra.

Ou seja, o endividamento e o mercado de trabalho ainda seguem como obstáculos para uma retomada vigorosa das vendas do varejo a curto prazo, de forma que os efeitos da aprovação da reforma nos juros e na confiança ainda não deverão ter reflexos significativos no consumo – ao menos não nos próximos meses.

A alteração da atual dinâmica do comércio, assim, parece depender de medidas adicionais e complementares.

Não é à toa que, contrariando o seu discurso liberal, o governo já cogita nova liberação de recursos do FGTS para tentar impulsionar o consumo e aliviar a situação das famílias endividadas, política que foi importante para reaquecer a economia e as vendas do comércio em 2017.

Como disse Roberto Campos, o avô do atual presidente do Banco Central, a contradição é privilégio dos homens inteligentes e dos governos realistas.

Equifax | BoaVista

Equifax | BoaVista