As Estatísticas de Pagamentos de Varejo e de Cartões no Brasil, divulgadas pelo Banco Central, apontaram que as transações bancárias superaram a marca dos 74 bilhões em 2018, aumento de 7,1% em relação a 2017. (GRÁFICO 1)

Em 10 anos, o número de transações bancárias cresceu 195,9%.

A alta de 2018, assim como nos anos anteriores, pelo menos desde 2012, foi impulsionada pelas transações via celular, que passaram de 24,5 bilhões em 2017 para 29,1 bilhões no ano passado e já respondem por 39,1% de todas as transações bancárias realizadas no país.

![]()

É verdade que a praticidade do telefone celular tende a incentivar um maior número de transações, especialmente as relacionadas a consultas de saldos e extratos, que foram as que mais cresceram na comparação com 2009 (323,2%). (GRÁFICO 2)

Por outro lado, diante dos avanços tecnológicos e da mudança de hábitos da população, também há uma importante substituição em curso dos canais de acesso utilizados para cada tipo de operação.![]()

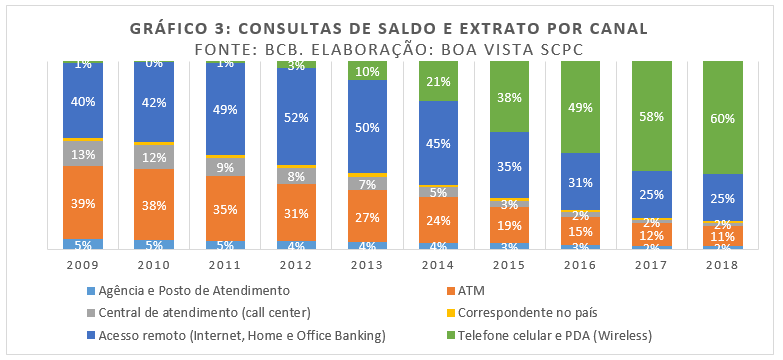

Quando analisamos a evolução da participação dos canais de acesso por tipo de operação, notamos que o celular já é, desde 2015, o principal meio para consultas de saldo e extrato, tendo respondido por 60% destas transações realizadas em 2018. (GRÁFICO 3)

O Internet Banking, que respondia por 40% das consultas de saldo e extrato em 2009, hoje representa 25% do total. A participação das redes de autoatendimento (ATM), por sua vez, caiu de 39% para 11% no mesmo período.

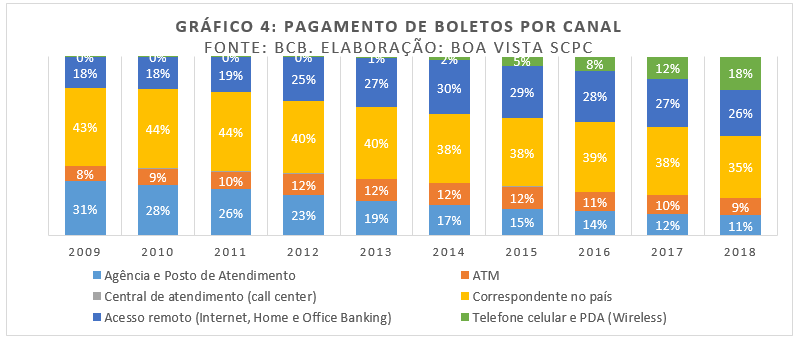

Também vem crescendo de forma expressiva nos últimos 5 anos a utilização do celular para o pagamento de boletos, realização de transferência ou obtenção de empréstimos.

No caso do pagamento de boletos, subiu de 1% em 2013 para 18% em 2018 a participação do celular. Já o internet banking respondeu por 26% deste tipo de transação no ano passado, valor em queda desde 2015. (GRÁFICO 4)

Apesar do crescimento da participação das transações digitais nos últimos anos, a rede física ainda tem grande relevância para este tipo de operação. Embora a participação dos pagamentos nas agências tenha caído de 31% em 2009 para 11% em 2018, grande parte destas transações (35%) ainda ocorre em correspondentes bancários.

A baixa renda, o acesso restrito da população à internet e a exclusão financeira são fatores que parecem explicar ao menos parte deste fenômeno.

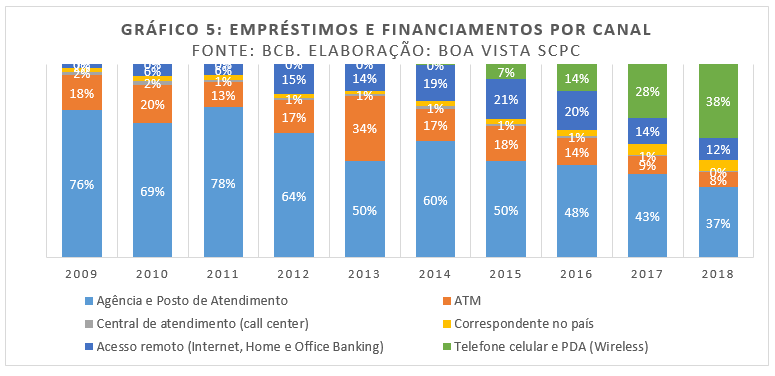

No caso dos empréstimos e financiamentos, a participação do celular passou de 28% em 2017 para 38% em 2018 e, com isto, superou à das as agências e postos de atendimento bancário, que caiu de 43% para 37% no mesmo período. (GRÁFICO 5)

Já no caso das transferências de crédito, o internet banking, que respondeu por 57% das transações em 2018, vem perdendo espaço para o telefone celular, cuja participação subiu de 1% em 2013 para 27% no ano passado. (GRÁFICO 6)

![]()

A tendência é que, impulsionado pelos avanços tecnológicos, pela mudança de hábitos da população e pelo crescimento da oferta de produtos e serviços pelas fintechs, o telefone celular continue ganhando participação nas transações bancárias, tanto em relação aos canais físicos quanto em relação ao internet banking.

Equifax | BoaVista

Equifax | BoaVista