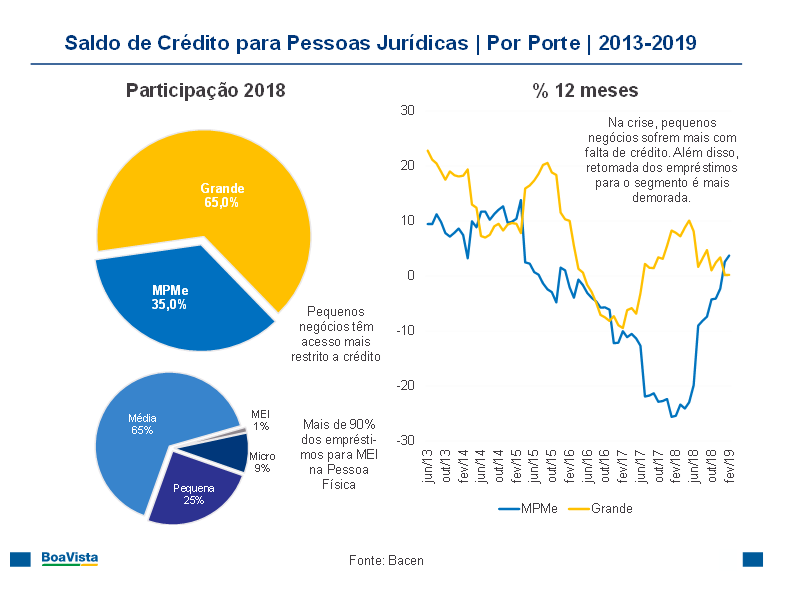

Em fevereiro, o saldo das operações de crédito para MPMe subiu 3,7% na comparação com fevereiro de 2018, contra alta de apenas 0,2% do saldo das grandes empresas

Por Vitor França | Economista da Boa Vista

*Com Flávio Calife, Economista da Boa Vista

Na análise da evolução do mercado de crédito no primeiro trimestre deste ano, merece destaque a retomada do crescimento nominal do saldo total de empréstimos para as empresas, que voltou a subir após um longo período de retração – de meados de 2016 até o final de 2018.

De acordo com dados do Banco Central, após recuo de 0,9% em outubro, a carteira de crédito total para pessoas jurídicas ficou estável em novembro e cresceu 1,3% em dezembro, 1% em janeiro e 1,4% em fevereiro – sempre na comparação com o mesmo mês do ano anterior.

Ainda que muito tímida, é verdade, essa expansão vem sendo puxada pelo setor de serviços, quando é considerada a segmentação por atividade econômica, e pelo segmento de micro, pequenas e médias empresas (MPMe) quando se faz a análise por porte.

De maneira geral, pode-se dizer que a demanda por crédito está bastante associada à situação financeira do setor. Ainda que a retomada da economia esteja ocorrendo a um ritmo aquém do desejado, com sinais cada vez mais evidentes de desaceleração, há forte discrepância entre os diversos segmentos de atividade.

No comércio, por exemplo, a expansão das vendas, ainda que lenta, somada ao surgimento de novas soluções de crédito, tem viabilizado o aumento das operações para o segmento.

Na indústria, por outro lado, onde os sinais de desaceleração são mais evidentes e ainda existe muita capacidade ociosa, a carteira de crédito registra recuo.

De fato, a carteira de crédito das operações para o setor industrial recuou 3,4% em fevereiro de 2019 na comparação com o mesmo mês de 2018, enquanto, no setor de serviços, foi registrado crescimento de 6,9% no mesmo período, sendo que, no comércio – a maior carteira dentro do segmento de serviços –, a alta foi de 5,5%.

A modalidade de antecipação de faturas de cartão, por exemplo, muito comum no comércio, cresceu 35,6% em um ano.

Dentro do próprio comércio, por sua vez, também são observadas discrepâncias. Enquanto a carteira do comércio varejista cresceu apenas 3,6%, a do setor atacadista aumentou 7,4%, o que parece estar associado ao desempenho dos setores.

No varejo alimentício, por exemplo, os chamados “atacarejos” vêm registrando crescimento das vendas muito superior ao dos supermercados, conforme apontamos em nosso último artigo.

É no segmento de comércio e serviços também que se concentra a maior parte dos pequenos negócios. Na análise por porte, pelo segundo mês consecutivo as operações para MPMe cresceram a um ritmo superior ao das grandes empresas.

Em fevereiro, o saldo das operações para MPMe subiu 3,7% na comparação com fevereiro de 2018, contra alta de apenas 0,2% do saldo das grandes empresas.

A oferta de crédito para o segmento de MPMe ficou muita mais restrita durante a crise, já que a inadimplência no segmento é maior. Passada a recessão, o cenário para o segmento melhorou.

Além disso, as elevadas taxas de desocupação e subutilização da mão de obra vêm impulsionando o número de pequenos negócios, em especial de microempreendedores individuais (MEI) – que, de acordo com dados do Portal do Empreendedor, ultrapassou a marca dos 8 milhões em março –, e, com isso, a demanda por crédito do segmento.

O cenário, de maneira geral, está em linha com o que já havia sido apontado pela pesquisa de perspectiva empresarial divulgada recentemente pela Boa Vista.

De acordo com a pesquisa, apenas 23% das empresas do setor industrial afirmaram que demandariam crédito em 2019, contra 31% das empresas do setor de serviços e 40% do comércio.

Além disso, 36% das microempresas entrevistadas disseram que demandariam crédito neste ano, contra 28% no caso das grandes empresas.

O saldo das operações de crédito para pequenos negócios, apesar da aceleração recente, contudo, ainda está muito aquém das necessidades do segmento, em processo de franca expansão.

Isso se deve em grande medida ao fato de que a inadimplência média do segmento de MPMe é quase quatro vezes superior à das grandes empresas, o que se reflete em taxas de juros muito mais elevadas

Nesse sentido, a inclusão automática dos consumidores no Cadastro Positivo de crédito, aprovada recentemente pelo Senado Federal, é uma excelente notícia para os pequenos empresários.

Afinal, com base nas informações positivas e negativas das operações de crédito desse segmento será possível aprimorar a avaliação de riscos, separando os bons dos maus pagadores e possibilitando, com isso, que os credores ofereçam taxas diferenciadas de acordo com o risco.

Ou seja, será possível ofertar empréstimos com taxas de juros e prazos mais adequados ao perfil de cada cliente, de forma que pequenos empresários com comportamento positivo na utilização do crédito terão acesso a empréstimos com taxas menores.

Com o Cadastro Positivo e diante do atual cenário econômico, portanto, a tendência é de continuidade do crescimento das operações de crédito para pequenos e médios negócios, que devem ganhar relevância na economia e na carteira de empréstimos das instituições financeiras.

Equifax | BoaVista

Equifax | BoaVista