A maioria dos consumidores em inadimplência, ou seja, com dívidas atrasadas, está desempregada, possui três ou mais contas em atraso e já se encontra com restrições em seus nomes há mais de 90 dias, indica pesquisa da Boa Vista, empresa que aplica inteligência analítica na transformação de informações para a tomada de decisões em concessão de crédito e negócios em geral. A empresa ouviu cerca de 1.400 consumidores (inadimplentes ou não) durante o último semestre de 2020.

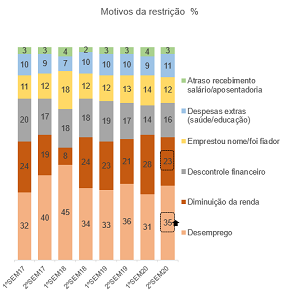

A Boa Vista questionou os consumidores que se declaram inadimplentes sobre os motivos que os levaram ao atraso dos pagamentos. O desemprego foi a explicação mais citada, por 35% dos entrevistados. Em seguida, para 23%, vem a diminuição da renda e em terceiro lugar, o descontrole financeiro, para 16%.

“Historicamente, o desemprego é a principal causa da inadimplência entre consumidores. Mas neste segundo semestre de 2020, chama a atenção o aumento de 4 pontos percentuais em relação ao semestre anterior entre consumidores que tiveram restrição por conta da falta de emprego”, ressalta Flavio Calife, economista da Boa Vista.

Fonte: Boa Vista

63% dos inadimplentes possuem três ou mais contas em atraso, enquanto 37% têm duas ou menos. Apesar de alto, o número de consumidores com três ou mais contas em atraso caiu em relação aos dois semestres anteriores, quando representava 65% do total.

Já o número de consumidores inadimplentes há mais de 90 dias aumentou em relação ao semestre anterior, além do fato destes serem a grande maioria, indicando que o consumidor demora a conseguir limpar o nome: 89% estão na situação há mais de três meses, número que era de 85% no primeiro semestre de 2020 e de 88% no segundo semestre de 2019.

Qual dívida atrasou?

Para a maioria dos consumidores inadimplentes (26%), as contas cujo não pagamento resultou em restrição ao CPF foram as chamadas contas diversas, que englobam gastos com educação, saúde, impostos e taxas, lazer e outras despesas, como ilustra o gráfico abaixo. Em segundo lugar, vêm os empréstimos pessoais, com 15%. Em terceiro, os gastos com alimentação, para 14%.

As contas atrasadas foram contraídas pelos seguintes meios de pagamento: os boletos (30%), cartão de crédito (23%) e cartão de loja (13%). Dos consumidores entrevistados, 45% dizem possuir dívidas de até R$ 3.000 e 32% acima de R$ 5.000.

33% dos consumidores com restrição alegam que procuraram ajuda nos bancos, seguidos dos que buscaram as financeiras (28%), parentes e familiares (26%) e amigos ou colegas (13%). Em média, apenas sete em cada 100 conseguiram a ajuda esperada.

Vai pagar quando?

29% dos consumidores pretendem pagar as dívidas que possuem em seu nome num prazo entre 30 e 90 dias. Outros 24% num prazo de 90 a 180 dias, 23% em 30 dias e outros 24% em um prazo maior que 180 dias. 56% vão negociar um desconto da dívida, e 44% pretendem pagar o total do valor.

34% priorizarão o pagamento das compras realizadas com o cartão de crédito, 24% o pagamento de boletos e 16% vão priorizar as dívidas atrasadas relacionadas a empréstimos.

45% afirmam que não vão fazer novas compras a prazo após conseguirem pagar as dívidas em atraso, 23% vão e 32% ainda não sabem. Entre os 23% que vão fazer novas compras parceladas, 25% vão comprar veículos (carro/moto), 15% vão parcelar gastos com alimentação e 13% vão comprar a casa própria ou um terreno.

Metodologia

Cerca de 1.400 pessoas, em todo o Brasil, responderam à pesquisa Perfil do Consumidor, da Boa Vista, por meio de questionário eletrônico, ao longo do 2º semestre de 2020. Os resultados consideram 2% de margem de erro e 95% de grau de confiança.

Boa Vista

Boa Vista