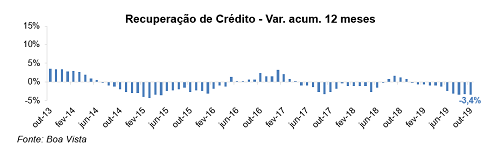

O indicador de recuperação de crédito – obtido a partir da quantidade de exclusões dos registros de inadimplentes da base da Boa Vista – registrou avanço de 3% em outubro contra setembro, já descontados os efeitos sazonais. Na comparação com outubro de 2018, houve aumento de 2,9%. No ano, porém, o indicador acumula queda de 3,9%.

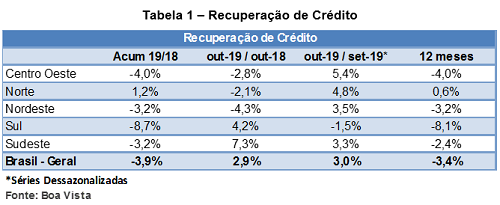

Em termos regionais, o acumulado do ano apresenta alta apenas na região Norte (1,2%). Em sentido oposto, na região Sul foi registrada a maior redução (-8,7%), seguida do Centro-Oeste (-4%), Sudeste (-3,2%) e Nordeste (-3,2%).

Na comparação mensal, contudo, apenas a região Sul (-1,5%) registrou queda em setembro. Na comparação interanual (outubro de 2019 contra outubro de 2018), Centro Oeste (-2,8%), Nordeste (-4,3%) e Norte (-2,1%) apresentaram queda da recuperação, enquanto Sul (4,2%) e Sudeste (7,3%) apresentaram altas significativas.

Se, por um lado, o indicador de registros de inadimplência vem apresentando queda em 12 meses, sugerindo que boa parte dos consumidores ainda estão conseguindo manter em dia o pagamento de novas dívidas, por outro lado, o indicador de recuperação também segue em queda nesta base de comparação (-3,4% em outubro), sinalizando dificuldade dos consumidores com dívidas em atraso de reequilibrarem a sua situação financeira e saírem do cadastro de inadimplentes. Entre os principais fatores por trás desta dificuldade, é possível apontar os elevados níveis de desocupação e subutilização da mão de obra e o fraco crescimento da renda.

Na comparação mensal, por sua vez, o indicador de recuperação continua oscilante. Após alta em julho, o indicador recuou em agosto, mas voltou a subir em setembro e outubro, para o que ainda pode ter colaborado no mês o resgate dos recursos do FGTS, em grande parte dos casos utilizados pelos consumidores para o pagamento de dívidas atrasadas – de acordo com pesquisa da Boa Vista, 56% dos que fariam o saque do FGTS utilizariam o dinheiro para pagar as contas, sendo que 42% iriam pagar as atrasadas e 14% as contas que estavam em dia.

Favorece também o aumento da recuperação a redução das taxas de juros, que abre oportunidades aos consumidores de renegociação das dívidas atrasadas.

Metodologia

O indicador de recuperação de crédito é elaborado a partir da quantidade de exclusões dos registros de dívidas vencidas e não pagas informados anteriormente à Boa Vista pelas empresas credoras. As séries têm como ano base a média de 2011 = 100 e passam por ajuste sazonal para avaliação da variação mensal. Em janeiro de 2014 houve atualização dos fatores sazonais e reelaboração das séries dessazonalizadas, utilizando o filtro sazonal X-12 ARIMA, disponibilizado pelo US Census Bureau.

A série histórica do indicador está disponível em:

http://www.boavistaservicos.com.br/economia/recuperacao-de-credito/

Boa Vista

Boa Vista