Por Yan Cattani, Economista da Área de Indicadores e Estudos Econômicos da Boa Vista SCPC

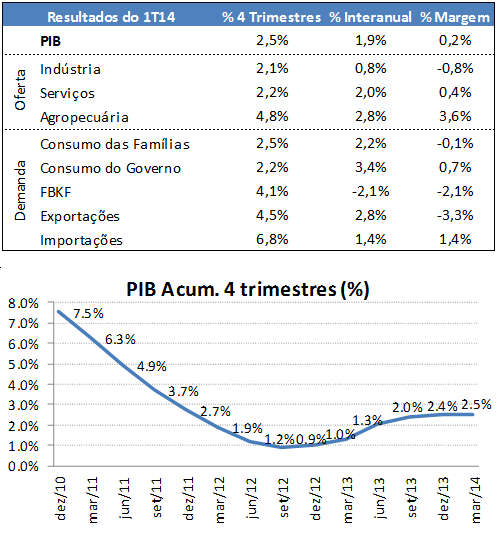

Segundo o IBGE, o PIB (Produto Interno Bruto) atingiu R$1,018 trilhões no primeiro trimestre de 2014, aumento de 0,2% frente ao último trimestre de 2013 na análise com ajuste sazonal, em linha com as expectativas de mercado. No crescimento acumulado em 4 trimestres, houve alta de 2,5% no período na comparação com o mesmo período do ano anterior. Na comparação com o mesmo trimestre do ano passado, o crescimento foi de 1,9%, mantendo, portanto, o ritmo de crescimento apresentado no último trimestre de 2013.

Avaliando os resultados da demanda em relação ao último trimestre de 2013, com exceção das importações que cresceram 1,4% (favorecidas pela valorização do real frente ao dólar), todas as demais aberturas tiveram desempenho pior na avaliação do 4T13/3T13 no mesmo tipo de análise. Consumo das famílias caíram 0,1% (ante crescimento de 0,9% no trimestre anterior), gastos do governo desaceleraram de 0,9% para 0,7%, exportações caíram 3,3% (influenciadas negativamente pelo mesmo motivo de apreciação do dólar), enquanto formação bruta de capital fixo voltou a cair, 2,1% frente queda anterior de 1,2% .

Pelo lado da oferta, o setor agropecuário atingiu crescimento de 3,6%, ante queda de 0,5% registrada anteriormente.

A indústria também superou a variação negativa do ano anterior (-0,8%), intensificando assim a aceleração da queda (-0,2% no último trimestre). O resultado foi puxado preponderantemente pela queda no setor de materiais de construção, que caiu na margem 2,3%.

Por fim, o setor de serviços apresentou alta de 0,4%, mas também um resultado inferior quando comparado ao último trimestre de 2013, quando subira na margem 0,7%. O principal setor que influenciou esta alta foi intermediação financeira, com variação de +1,2%. Outro destaque foram os serviços de informações, que no trimestre anterior havia crescido 6,8%, e agora caíram 5,3% nesta aferição. Transportes foi o único setor a apresentar aceleração na margem, com alta de 0,8% (ante resultado de 0,6%).

O crescimento da atividade econômica veio em linha com as expectativas. Apesar da desaceleração/queda predominante nas margens, na avaliação de longo prazo o cenário é um pouco menos pessimista. Pelo lado da oferta, há uma desaceleração do setor agropecuário, muito em virtude do efeito base de comparação: 2013 foi um ano excepcional para agricultura. Este efeito é o mesmo observado - mas às avessas - na indústria, daí seu melhor crescimento relativo (contudo ainda em ritmo menor que o esperado). Serviços, por sua vez, apresenta ainda uma boa perspectiva devido aos eventos internos que ainda estão por acontecer no país (Copa do Mundo e Eleições).

Ainda assim, outros indicadores de atividade não vêm apresentando resultados animadores. Dois cenários não favorecem. O primeiro é o interno: efeitos defasados do aperto monetário sobre o crédito, inflação ainda em patamares incômodos e contas públicas deterioradas. O outro é uma menor demanda global: economia americana e Zona do Euro apresentaram dados ruins nos últimos resultados, China desacelerou e conflitos em emergentes (como Rússia e Tailândia) pioram a aversão ao risco do investidor internacional.

Com estas perspectivas em mente, ainda é cedo para afirmar que de fato haverá uma maior desaceleração do PIB até o final do ano. Caso os fatores citados se deteriorem, podemos esperar resultado abaixo de 1,6%, atualmente previsto pela equipe da Boa Vista SCPC em 2014.

Os resultados citados encontram-se disponíveis na tabela resumida abaixo.

Boa Vista

Boa Vista